1.2Desafíos y perspectivas de la empresa española en el comercio electrónico internacional: análisis de ICEX para la adaptación de los instrumentos de apoyo

La información de fuentes estadísticas españolas sobre comercio online crossborder que se ha analizado en el epígrafe anterior presenta como principales limitaciones, además de ser claramente insuficiente, que no permite comprender la situación del colectivo de las micropymes y que no trata de forma específica los datos de las empresas españolas con intereses declarados en los mercados exteriores, así como tampoco su proceso de internacionalización.

Para corregir estas deficiencias y arrojar más luz sobre las características, los planes de futuro y las opiniones de las auténticas protagonistas del uso del canal online crossborder en España, la Secretaría de Estado de Comercio acordó con ICEX la introducción, en la encuesta anual de instrumentos de apoyo a la internacionalización (EPAI) que elabora el Departamento de Evaluación de ICEX por encargo de dicha secretaría, de un breve itinerario de preguntas específicas sobre comercio electrónico. En función de la actividad en comercio online de cada empresa y, por tanto, de sus respuestas, dicho itinerario podía limitarse a tres preguntas para las empresas que ni venden online, ni planean hacerlo en el plazo de dos años, o extenderse a 10 preguntas para las que realizan ventas online crossborder y además utilizan los marketplaces para ello.

La encuesta se envió en junio de 2023 a algo más de 30.000 empresas españolas interesadas en la internacionalización y en los mercados exteriores y que se han relacionado con ICEX a lo largo de la última década. En total se recibieron 1.742 cuestionarios completos, lo que supone el 5,36% de las empresas, y la mayor parte de ese porcentaje, el 77,3% en concreto, declaró haber exportado el año previo.

De acuerdo con el diseño muestral realizado por el Departamento de Evaluación de ICEX, el tamaño de la muestra es suficiente para establecer una serie de conclusiones significativas y representativas, con una confianza del 90% y una potencia cercana al 99%. Ese 10% de margen de error hace que no se alcancen algunas conclusiones ciertas, pero la probabilidad de obtener conclusiones falsas es casi nula.

La encuesta se envió en junio de 2023 a algo más de 30.000 empresas españolas interesadas en la internacionalización y en los mercados exteriores y que se han relacionado con ICEX a lo largo de la última década.

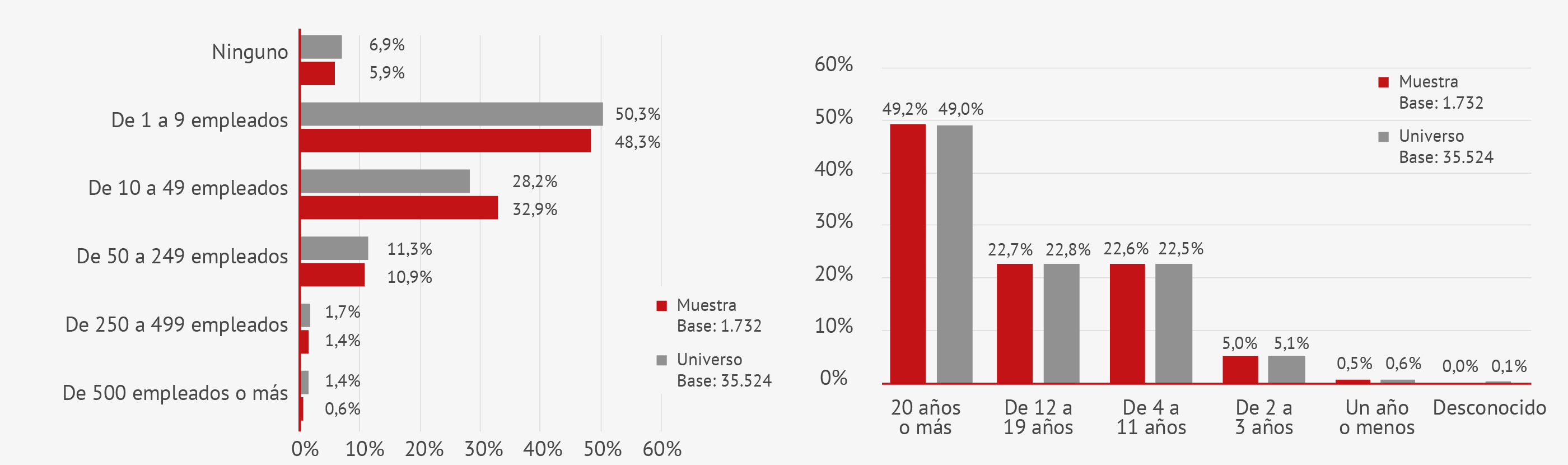

Gráfico 1.Empresas encuestadas por número de empleados y por antigüedad de la empresa

Fuente: Estudio EPAI-ICEX 2023

Para empezar, es importante señalar dos elementos característicos de los clientes de ICEX para tenerlos muy presentes al ofrecer los resultados. Por un lado, su agrupación por franjas de antigüedad hace que su número relativo sea directamente proporcional a aquella. Así, aproximadamente la mitad del universo y de la muestra la constituyen empresas que se crearon hace más de 20 años, mientras que solo en torno a un 5% tienen entre dos y tres años de existencia. Por otro lado, cuando agrupamos las empresas por número de empleados, la relación es inversamente proporcional: mientras que la mitad son micropymes con menos de 10 trabajadores, solo entre un 2% y un 2,5% son grandes empresas.

1Resultados generales de la encuesta

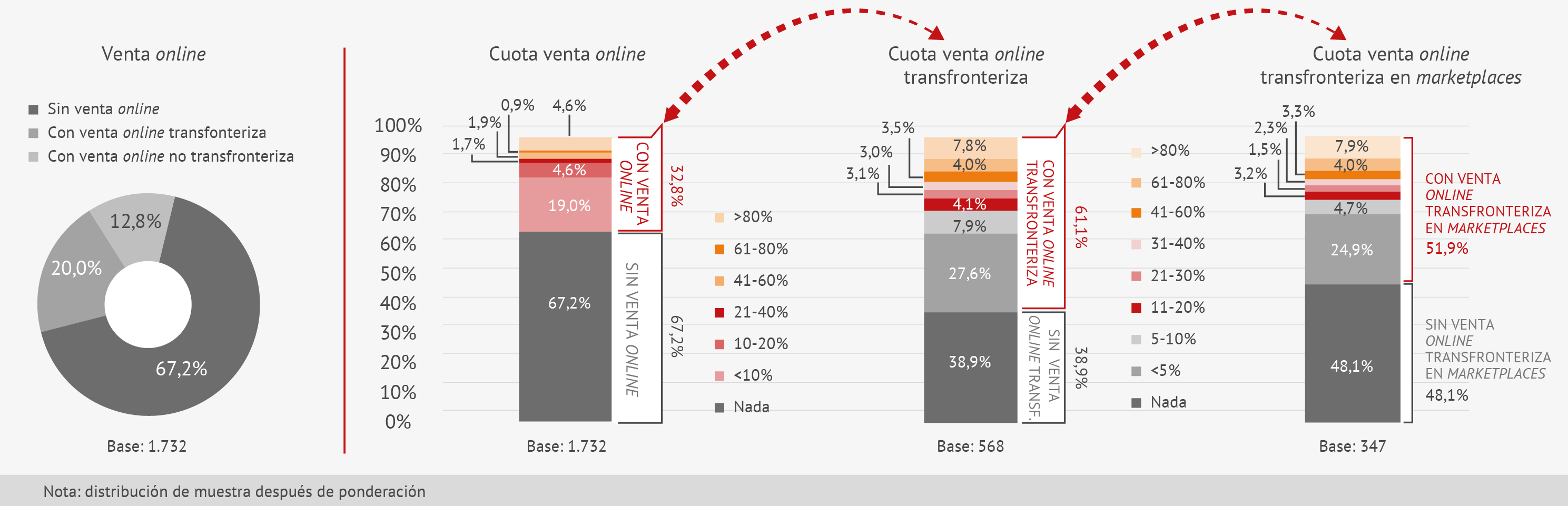

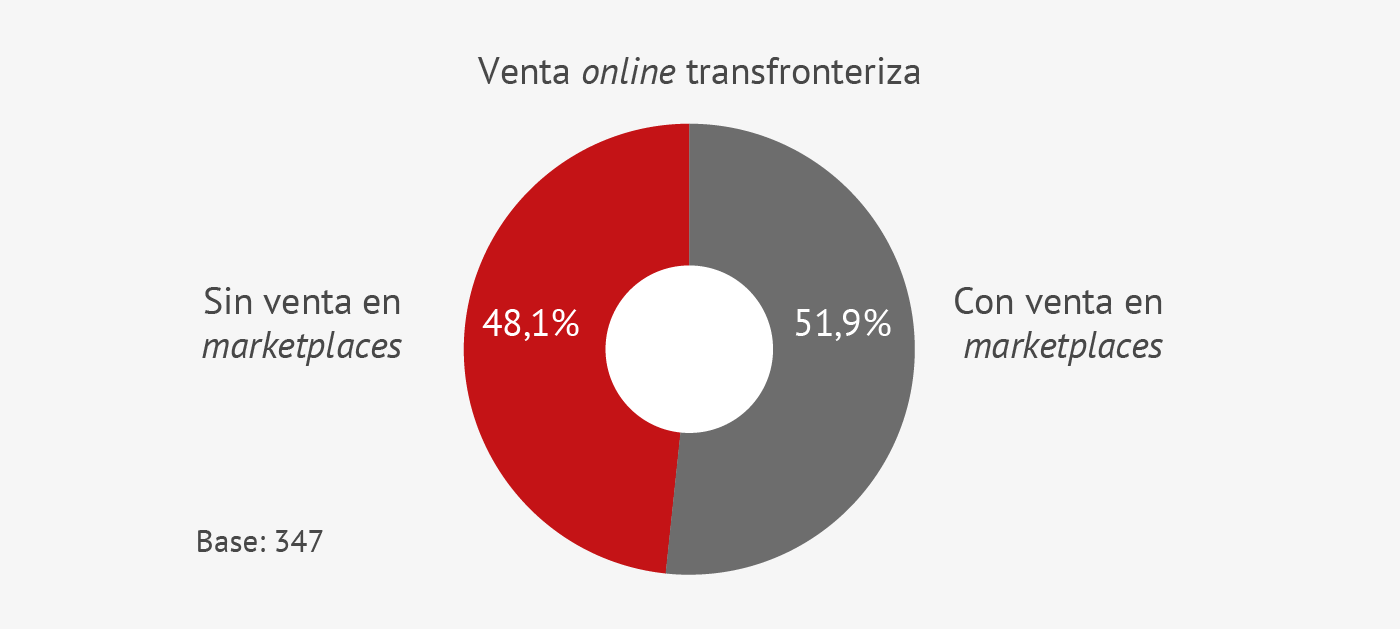

Un tercio de las empresas que constan en la muestra vende online (el 32,8%). De estas, el 61,1% (20% del total) vende también crossborder, y de estas últimas, algo más de la mitad (el 51,9%, el 10,4% del total) utiliza para ello, entre otros canales digitales, los marketplaces.

Gráfico 2.Empresas encuestadas que venden online y su alcance

Fuente: Estudio EPAI-ICEX 2023

Antes de continuar con el análisis comparativo, merece la pena subrayar varias cuestiones relevantes: los elevados porcentajes de uso del canal digital por parte de las empresas que miran al exterior, particularmente las más pequeñas; la necesidad de conocer las causas de que algunas empresas no vendan online; la importancia decisiva de la antigüedad de la empresa en su digitalización; y la relevancia de conocer qué preferencia existe por unos canales digitales respecto a otros. Es evidente que la digitalización es un factor decisivo en la competitividad internacional, por lo que desarrollamos las cuestiones que necesitan explicaciones adicionales.

El 18,6% de las empresas que no venden online en la actualidad tienen intención de hacerlo en un plazo de dos años.

En el caso de las empresas que no venden online, es relevante conocer sus motivos para no hacerlo y si tienen previsión de digitalizar su venta en un plazo de dos años. La gran mayoría (el 67,6%) afirma que su producto/servicio no se vende online. El resto alega distintas razones que denotan que carecen de interés, recursos o conocimientos para hacerlo; por ejemplo, el deseo de evitar un potencial conflicto con su canal tradicional de distribución. En cualquier caso, el 18,6% de las empresas que no venden online en la actualidad tienen intención de hacerlo en un plazo de dos años.

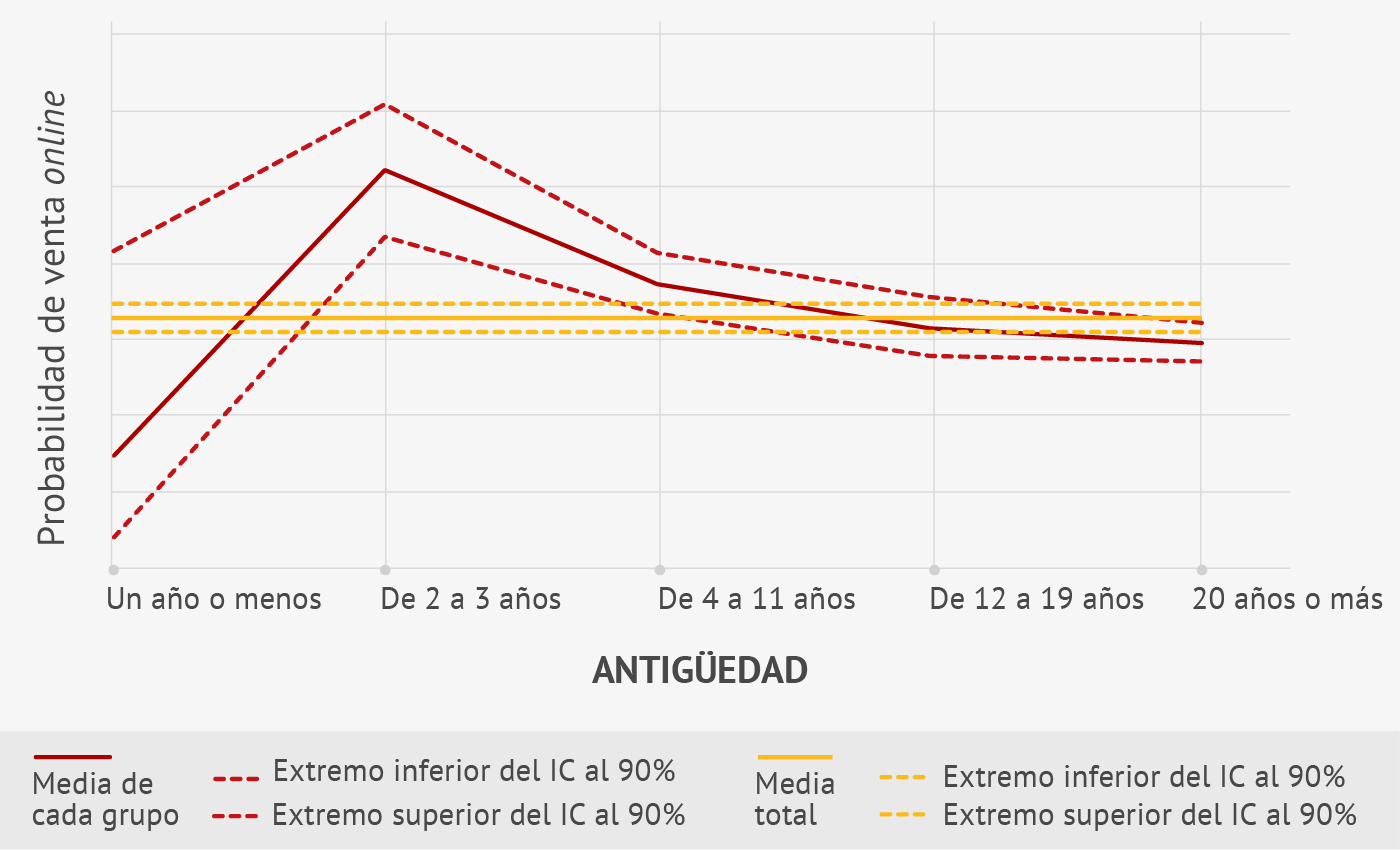

En lo que respecta a las que venden online, un elemento de especial importancia es la antigüedad de la empresa. En particular, las que cuentan con dos o tres años de antigüedad tienen una probabilidad de al menos el 43% de realizar ventas digitales. Es el porcentaje más alto de toda la muestra y confirma que el nivel de digitalización es inversamente proporcional a la antigüedad de la empresa. Lo que ocurre con las personas físicas, la mayor resistencia para adoptar cambios con la edad, podría estar ocurriendo también con las jurídicas.

El porcentaje más bajo de digitalización se encuentra en las empresas con un año o menos de antigüedad, pero la muestra es pequeña y la varianza muy alta. Puede argumentarse que la decisión de apertura de los canales digitales de venta podría dejarse para etapas posteriores en el proceso de implantación de la empresa. Igualmente, podría ocurrir que los trabajos de digitalización se hayan iniciado pero todavía no se hayan materializado las primeras ventas online.

Gráfico 3.Probabilidad de venta online.

Nota: *Se muestran con línea continua las probabilidades de venta online, y con línea discontinua los intervalos de confianza al 90%. En color rojo, las probabilidades para cada grupo. En color amarillo, la probabilidad para toda la muestra.

Fuente: Departamento de Evaluación de ICEX a partir de los datos del estudio EPAI-ICEX 2023

Es destacable que el anterior resultado podría estar afectado por elementos coyunturales (todas las empresas encuestadas con dos o tres años de antigüedad son empresas nacidas con posterioridad al punto álgido de la pandemia), pero también que cuando se realiza el desglose por tamaño de las empresas, se comprueba que, en el caso de las micropymes, es tan reducida la varianza de las respuestas de las empresas con dos o tres años de antigüedad y tan elevada la media de empresas que afirman vender online, que probablemente estemos asistiendo a un cambio estructural al que deberemos prestar atención en el futuro.

En cuanto a los distintos canales digitales por los que se pregunta en la encuesta, deben tenerse claras las preferencias que declara el colectivo de empresas que venden online. Siempre se pregunta por los mismos canales, tanto a los que venden online, como a los que planean hacerlo en un plazo de dos años, así como a los que venden online crossborder o planean igualmente hacerlo en un plazo de dos años. La respuesta de los distintos colectivos a la misma pregunta nos permitirá compararlos. Vemos la representación en este gráfico:

Gráfico 4.Empresas con venta online

Fuente: Estudio EPAI-ICEX 2023

En casi el 70% de los casos, las empresas prefieren vender desde su propia tienda online, web o app, pues esto permite un pleno control.

En casi el 70% de los casos, las empresas prefieren vender desde su propia tienda online, web o app, pues esto permite un pleno control tanto de las condiciones de venta/provisión de su producto/servicio como de la imagen de marca, y facilita tanto la fidelización del cliente como la posibilidad de generar un mayor margen comercial. Pero tiene un problema: atraer tráfico relevante no es fácil salvo que se disponga de una marca poderosa, de modo que es necesario salir a buscar al cliente, aun cuando se pueda perder alguna de las ventajas anteriores.

La segunda opción suele ser acudir a la tienda online de un distribuidor reconocido y con tráfico para que revenda el producto/servicio de la empresa (28,9% de la muestra). La tercera, invertir tiempo y recursos en redes sociales para redirigir los leads generados a los dos canales anteriores: la web/app propia o de terceros (23,9%). La última opción es apoyarse en los marketplaces, siendo en principio preferible la variedad empresa-consumidor (los B2C suponen el 21,5% de la muestra) a la variedad empresa-empresa (los B2B son el 18,7%). Claramente, esta es la opción menos favorecida porque, a pesar de sus indudables ventajas, posee inconvenientes vinculados al coste, el nivel de competencia y la exigencia.

Es importante destacar que la encuesta solicitaba indirectamente a las empresas que identificaran al agente que soporta el esfuerzo de digitalización y que dispone de capacidades para hacerlo (digitalización del catálogo, integración del ERP con logística, almacén y pagos, atención de cliente…) y que, al habilitar una respuesta que precisa que la empresa realmente vende su producto a un distribuidor tradicional que luego lo comercializa online, hemos identificado que un 11,9% de las empresas que dicen vender online realmente no lo hacen ellas mismas, aunque su producto sí se comercializa online. Si descontamos ese porcentaje de falso canal online, los resultados no se ven sustancialmente alterados, pero es importante remarcar esta diferencia porque la encuesta pone el foco en la competitividad de la empresa, no en la comercialización del producto.

2Resultados de la comparativa entre grupos de empresas

2.1 Empresas con venta online frente a empresas sin venta online

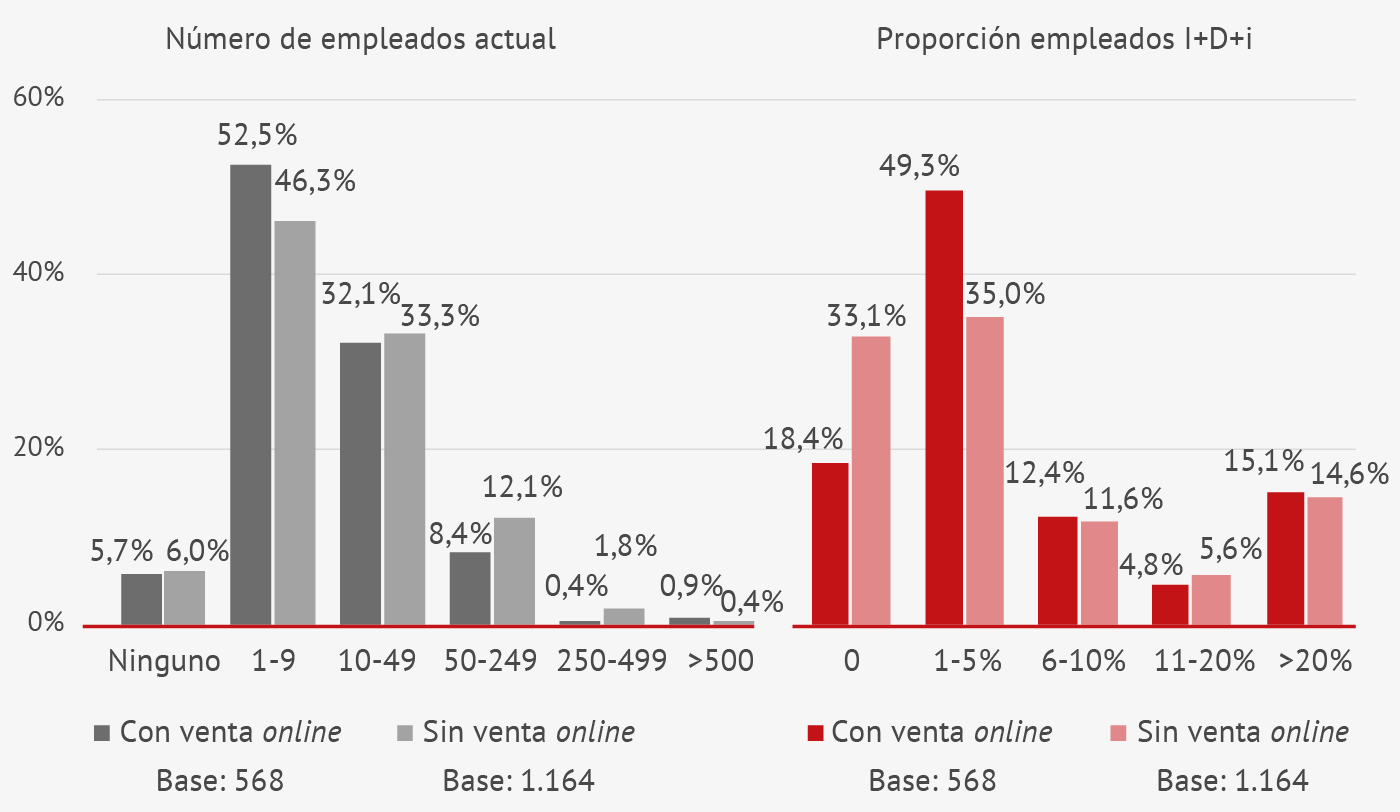

Aunque la relación es débil, ser microempresa parece ser una pequeña ventaja para digitalizarse y no un lastre, al menos para el colectivo de empresas interesadas en la internacionalización. Entre las que tienen entre uno y nueve empleados, hay una concentración ligeramente mayor que la esperada de empresas que venden online.

Ocurre lo mismo con el porcentaje de empleados dedicados a tareas I+D+i, pues, aunque la relación es débil, se comprueba que hay una concentración ligeramente mayor que la esperada de empresas que venden online entre aquellas que dedican entre un 1% y un 5% de su personal a dichas tareas.

Gráfico 5.Empresas con venta online frente a empresas sin venta online. Número de empleados y proporción empleados I+D+i

Fuente: Estudio EPAI-ICEX 2023

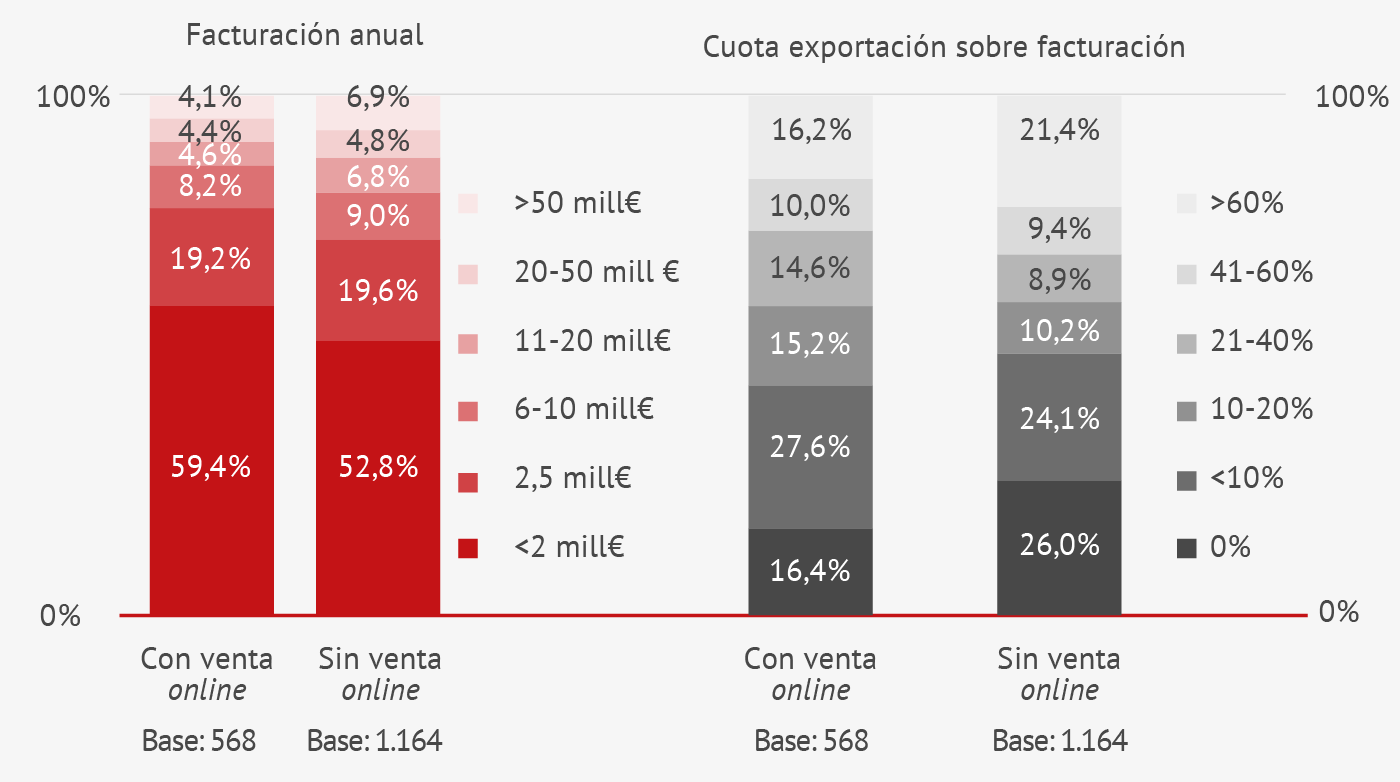

En lo referente a facturación, la relación también es débil pero positiva, lo cual se explica porque hay una concentración ligeramente mayor que la esperada de empresas que venden online entre aquellas que facturan menos de dos millones de euros, lo cual es coherente con el número de empleados.

En lo que respecta a cuota de exportación, también hay una relación débil y positiva, que se explica porque hay una concentración ligeramente mayor que la esperada entre las empresas cuya cuota se encuentra entre el 10% y el 40%. Puede afirmarse que la digitalización de las ventas tiene una correlación positiva con la propensión exportadora.

Gráfico 6.Empresas con venta online frente a empresas sin venta online. Facturación y cuota de exportación

Fuente: Estudio EPAI-ICEX 2023

Los recursos dedicados a I+D+i parecen actuar como catalizador o condición necesaria para acometer la transformación digital.

Por último, hay relaciones también débiles en cuanto a los sistemas de gestión de calidad y de gestión medioambiental no certificada. Las empresas que venden online muestran comparativamente una mayor preocupación en este ámbito.

Cuando consideramos el colectivo de empresas sin venta online, pero con previsión de incorporarla en un plazo de dos años y lo comparamos con aquellas empresas que ni siquiera lo tienen planeado, vemos que se confirman algunos de los rasgos anteriores. Las empresas que planean digitalizarse vuelven a concentrase en mayor medida en el colectivo de micropymes y entre las empresas que facturan menos de dos millones de euros y tienen una mayor proporción de empleados dedicados a I+D+i.

En cierta medida, y en lo que se refiere a estos aspectos, parece que las empresas que simplemente planean vender online se parecen más a las que venden online que a aquellas que ni se lo plantean. Los recursos dedicados a I+D+i parecen actuar como catalizador o condición necesaria para acometer la transformación digital.

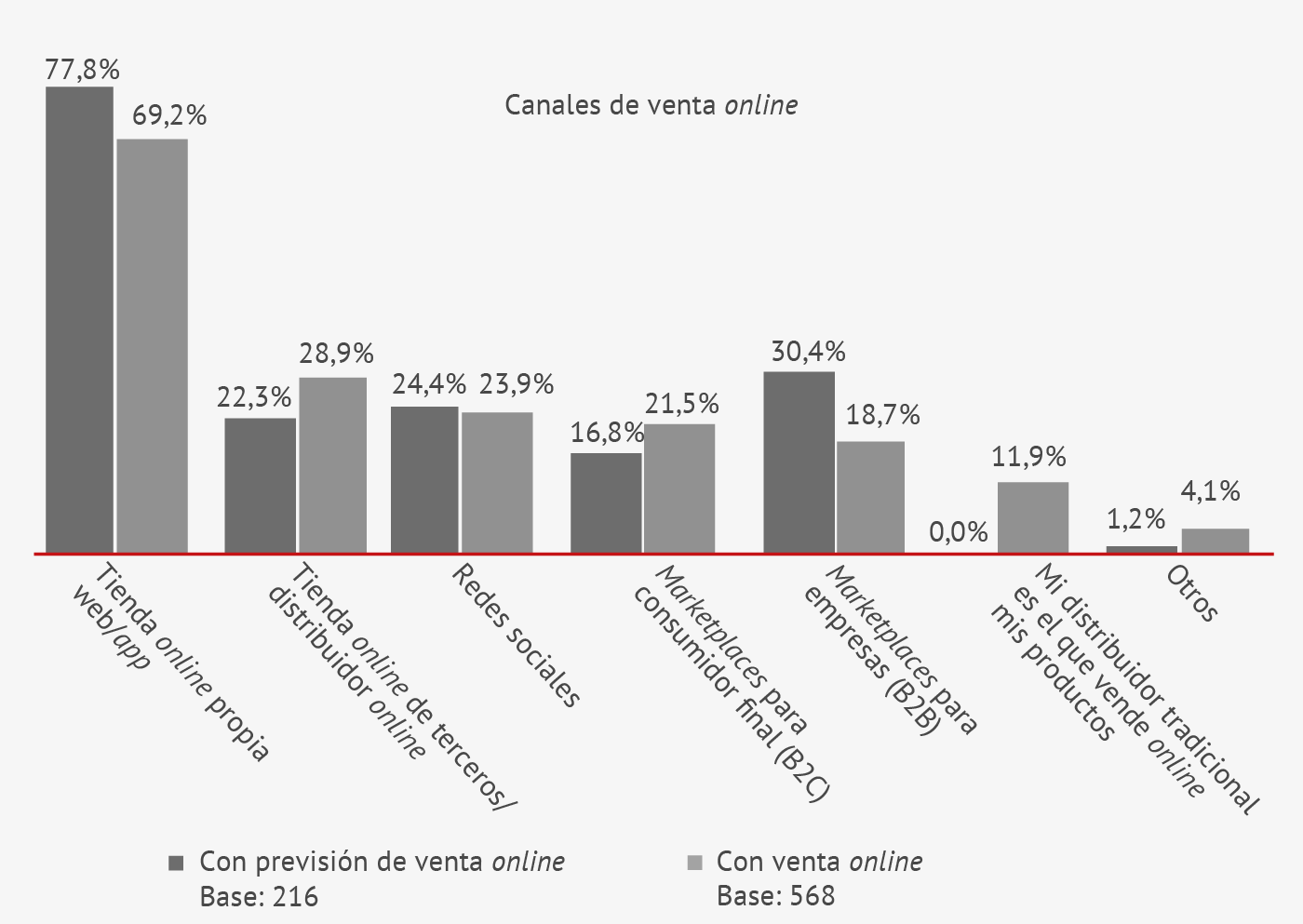

Por otro lado, también se perciben algunas diferencias entre las que planean vender online y las que ya lo hacen. En materia de canales de venta, por ejemplo, las primeras se apoyan en mayor medida en las tiendas propias y en los marketplaces B2B, y algo menos en los distribuidores.

Gráfico 7.Empresas con venta online y con previsión de venta online

Fuente: Estudio EPAI-ICEX 2023

2.2 Empresas con venta online crossborder frente a empresas con venta online solo en España

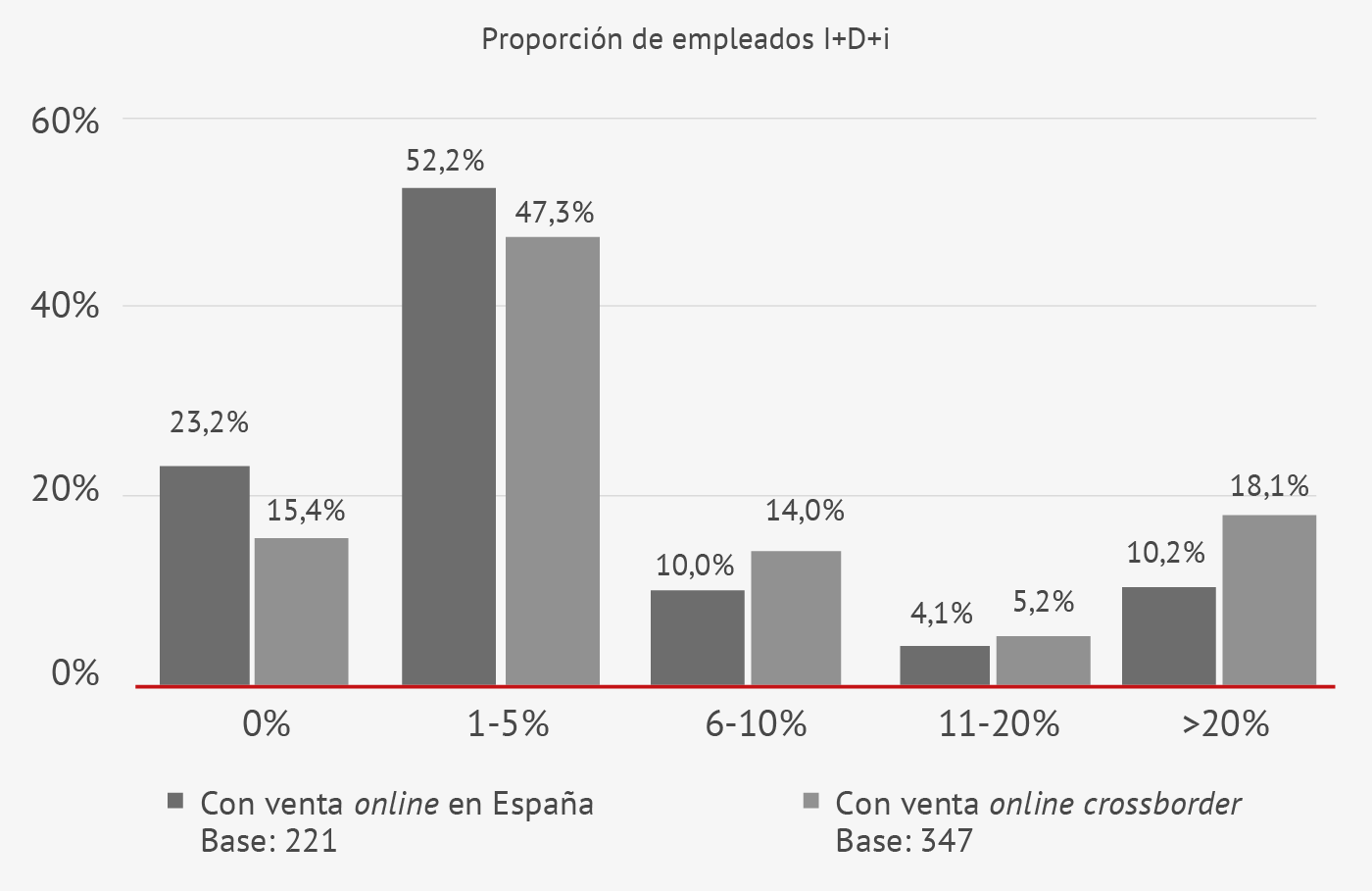

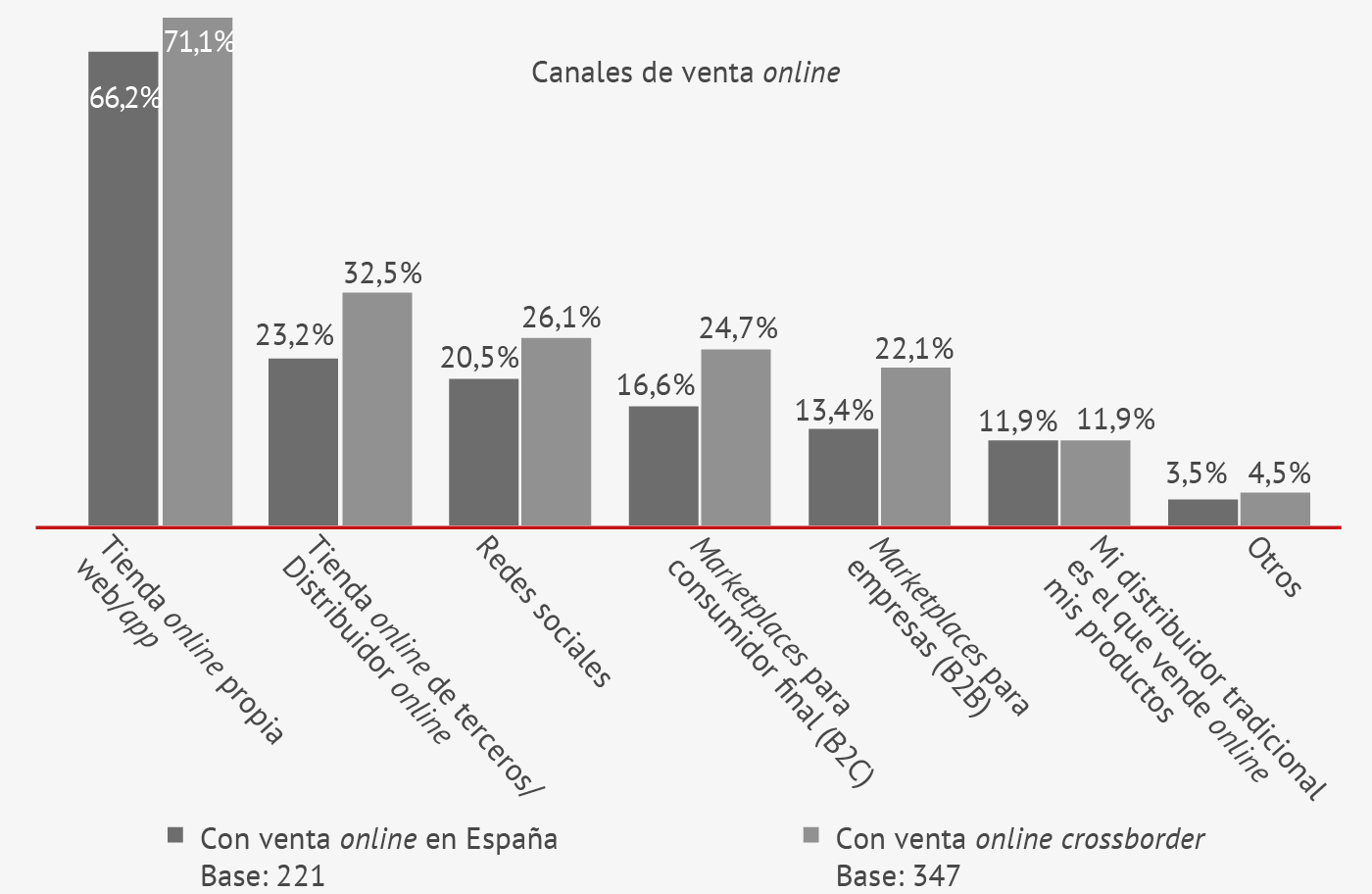

Dentro de las empresas digitalizadas, aquellas que venden online crossborder y las que solo venden online dentro de España son muy parecidas en cuanto a número de empleados, facturación y evolución de la facturación, pero hay alguna pequeña diferencia relevante. En concreto, las que venden online crossborder tienen una proporción ligeramente mayor de empleados dedicados a I+D+i y utilizan más los marketplaces B2B.

Gráfico 8.Proporción de empleados I+D+i en empresas con venta online frente a las empresas con venta crossborder online

Fuente: Estudio EPAI-ICEX 2023

Gráfico 9.Empresas con venta online crossborder frente a empresas con venta online solo en España. Canales de venta online

Fuente: Estudio EPAI-ICEX 2023

Es importante señalar que la brecha entre las empresas que venden online y las que no venden online es mayor que la que existe entre las que venden online crossborder y las que solo venden online dentro de España. De hecho, el porcentaje de empresas que planean el salto al online crossborder en un plazo de dos años (el 45,7%) es más del doble que el de empresas que planean el salto a la venta online en un plazo de dos años (el 18,6%).

Las empresas usan más los marketplaces B2B cuando perciben mayor dificultad para atraer clientes.

De forma similar, podemos extender la comparativa a las empresas que venden online crossborder y a aquellas que planean hacerlo en un plazo de dos años. Estas últimas parecen confiar más en los marketplaces B2B, en las redes sociales y en sus distribuidores. Es la tercera ocasión en la que, en un ejercicio comparado, las empresas usan más los marketplaces B2B cuando perciben mayor dificultad para atraer clientes.

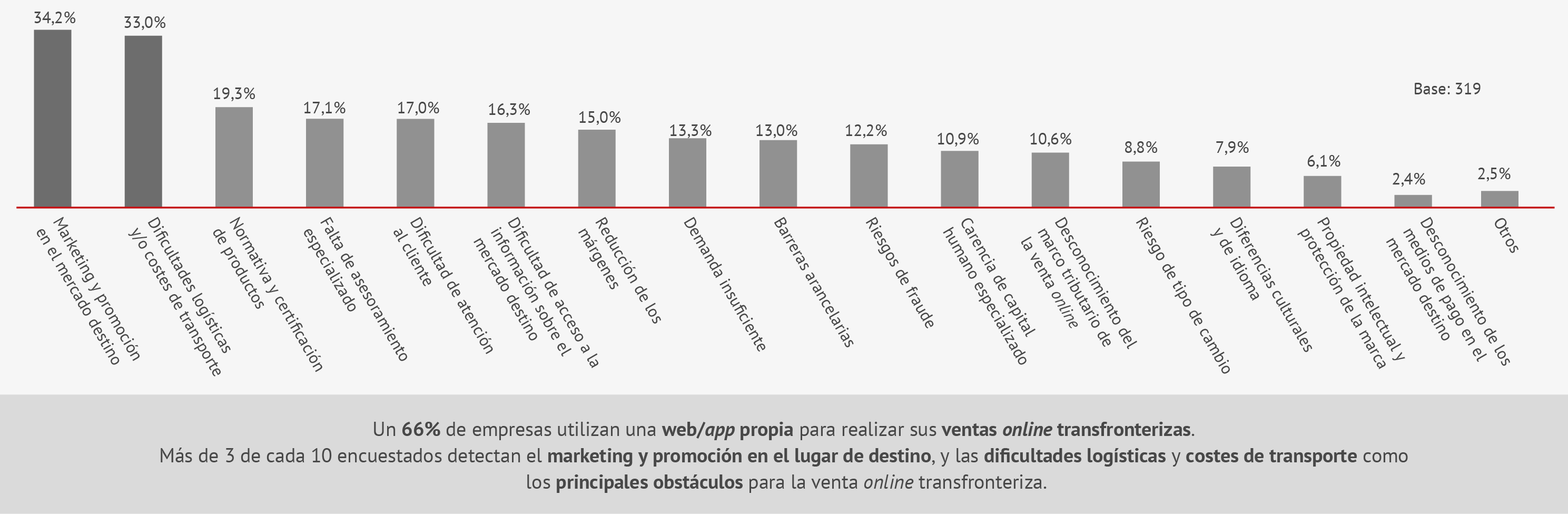

En lo que respecta a los obstáculos del comercio crossborder, tanto las empresas que ya lo practican como las que planean hacerlo coinciden en su valoración. Los resultados son muy sólidos, pues de un total de 17 obstáculos presentados como opciones, a elegir los tres más relevantes, ambos tipos de empresas coinciden en cinco de sus seis primeras elecciones. Así, los cinco obstáculos más destacados por las empresas que planean vender crossborder son:

- Dificultades logísticas y/o costes de transporte.

- Marketing y promoción en el mercado de destino.

- Normativa y certificación de productos.

- Falta de asesoramiento especializado.

- Dificultad de acceso a la información sobre el mercado de destino.

Cabe mencionar que entre estos dos grupos solo hay diferencias significativas de percepción en dos barreras: atención al cliente y marketing en destino. Quienes ya realizan ventas online crossborder dan más importancia a estos dos obstáculos que quienes solo están planeando hacerlo y tienen menos presente la relación con el cliente en el momento actual.

Gráfico 10.Empresas con venta online transfronteriza. Barreras para la venta online transfronteriza

Fuente: Estudio EPAI-ICEX 2023

Gráfico 11.Empresas con venta online no transfronteriza. Barreras para la venta online transfronteriza

Fuente: Estudio EPAI-ICEX 2023

2.3 Empresas con venta online crossborder frente a empresas sin venta online pero con experiencia internacional

Cerramos el círculo de estos contrastes volviendo a comparar el comercio online con el offline. Esta vez con la internacionalización de trasfondo. Esta comparativa se realiza entre la categoría “venta online crossborder” y la categoría “sin venta online”, compuesta por aquellas empresas con experiencia internacional pero que no realizan ventas online ni siquiera en España.

Vuelve a repetirse en esta comparativa una representación ligeramente mayor de las micropymes 1 en el colectivo crossborder frente al de empresas que no venden online pero tienen experiencia internacional. Este hecho vuelve a respaldar la conclusión de que las empresas que se apoyan en la venta crossborder para internacionalizarse pueden permitirse ser más pequeñas.

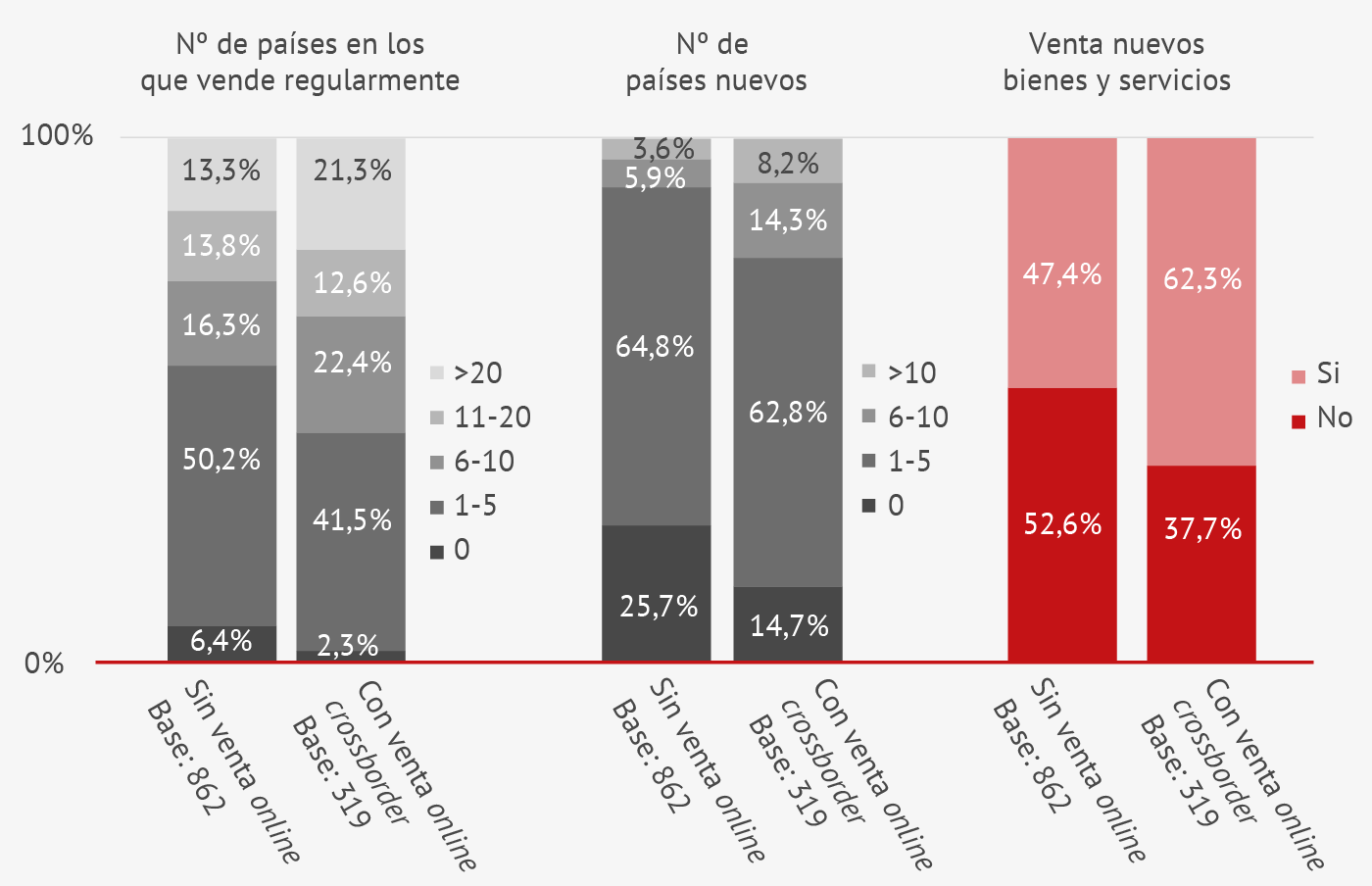

Por otro lado, desde el punto de vista de la internacionalización, los resultados señalan que los negocios con ventas crossborder online están más internacionalizados, y en mayor profundidad, que las empresas que han buscado su internacionalización por la vía tradicional. Este patrón se confirma en cuanto al número de países a los que la empresa vende de forma regular, en cuanto al número de nuevos países de exportación y, especialmente, en cuanto a la venta de nuevos bienes y servicios.

Mientras que el 56,3% de las empresas crossborder online venden regularmente a más de seis países, ese porcentaje se reduce al 43,4% en el caso de empresas con experiencia internacional que solo venden por el canal tradicional.

Mientras que el 56,3% de las empresas crossborder online venden regularmente a más de seis países, ese porcentaje se reduce al 43,4% en el caso de empresas con experiencia internacional que solo venden por el canal tradicional. Por otro lado, el 22,5% de las empresas que usan el comercio crossborder online vendieron a más de seis nuevos países en 2022, mientras que solo un 9,5% de las empresas con experiencia internacional y que solo venden por el canal tradicional consiguieron incorporar más de seis países nuevos ese año. Por último, el 62,3% de las empresas con ventas crossborder online vendieron bienes o servicios nuevos el pasado año, pero solo el 47,4% de las empresas que se valen únicamente del canal tradicional consiguieron introducir novedades en el mercado internacional.

Gráfico 12.Empresas sin venta online frente a empresas con venta online crossborder.

Fuente: Estudio EPAI-ICEX 2023.

En cuanto a los obstáculos a la exportación, medidos esta vez mediante la encuesta anual de instrumentos de apoyo a la internacionalización, parecen bastante similares en ambos patrones. El elemento que más destaca es que las empresas que realizan ventas online crossborder son especialmente sensibles a las dificultades logísticas y a los costes de transporte, lo que provoca una gran diferencia en la importancia otorgada a estos factores.

Es probable que esta hipersensibilidad se encuentre detrás de la evolución de los flujos comerciales de mercancías desde y hacia el Reino Unido tras la materialización del Brexit. El impacto sobre el comercio electrónico ha sido mucho más significativo que sobre el canal que se instrumenta a través del distribuidor tradicional.

Gráfico 13.Obstáculos. Empresas sin venta online frente a empresas con venta online crossborder

Fuente: Estudio EPAI-ICEX 2023

3La valoración de los marketplaces como canales de comercialización en la venta online crossborder

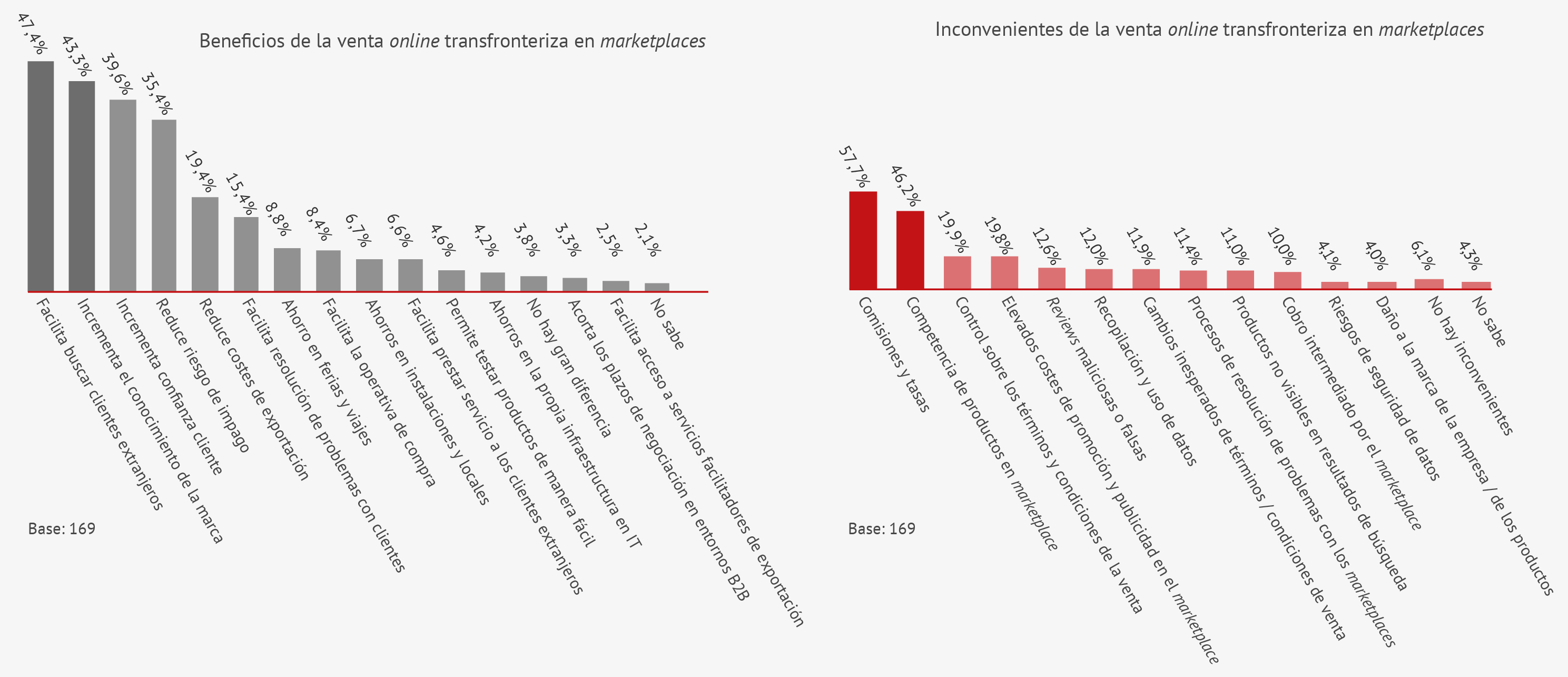

Por último, se presentan los resultados de la valoración de las empresas que venden online crossborder a través de los marketplaces. Las respuestas de 169 empresas, a partir de un conjunto amplio de posibilidades entre las que debían seleccionar las tres más relevantes, indican de forma muy marcada cuáles son los principales beneficios e inconvenientes de utilizar los marketplaces en la venta online transfronteriza.

Los principales beneficios de los marketplaces, que los convierten en una vía contrastada de acceso online a los mercados internacionales, son los cuatro siguientes:

- Facilitan la búsqueda de clientes extranjeros (47,4%).

- Incrementan el conocimiento de la marca (43,3%).

- Incrementan la confianza del cliente (39,6%).

- Reducen el riesgo de impago (35,4%).

Los marketplaces pueden resultar costosos y muy exigentes en términos de competencia directa con otras empresas.

En cuanto a los inconvenientes, están más polarizados y ponen de manifiesto que el canal puede resultar costoso y muy exigente en términos de competencia directa con otras empresas, así como en cuanto al cumplimiento de las condiciones de acceso y operativa. Los cuatro inconvenientes más destacables son:

- Altas comisiones y tasas (57,7%).

- Competencia de productos dentro del marketplace (46,2%).

- Escaso control sobre los términos y condiciones de venta (19,9%).

- Elevados costes de promoción y publicidad en el marketplace (19,8%).

Gráfico 14.Empresas con venta online transfronteriza en marketplaces

Fuente: Estudio EPAI-ICEX 2023

Gráfico 15.Beneficios e inconvenientes de la venta online transfronteriza en marketplaces

Fuente: Estudio EPAI-ICEX 2023

4Conclusión

Los elevados porcentajes de uso del canal de venta online entre las empresas que miran al exterior en comparación con el promedio nacional, según los resultados de la encuesta, son indicativos de que la digitalización es un factor muy relevante en la competitividad internacional y de que el canal online es más dinámico que el tradicional.

Mucho de lo que está ocurriendo en el comercio crossborder adquiere su máxima dimensión en los márgenes. Las empresas más jóvenes y pequeñas que miran al exterior son las que se mueven más deprisa en la digitalización, contraviniendo aparentemente la evidencia de los procesos de internacionalización más tradicionales, donde el tamaño y la experiencia son factores que suelen asociarse positivamente a la predicción de éxito. En el comercio online, el tamaño y la antigüedad no solo importan menos, sino que la relación parece invertirse. La clave podría encontrarse en la cantidad y calidad del personal dedicado a actividades de I+D+i.

Es más sencillo dar el paso al comercio internacional crossborder online cuando la empresa realiza comercio digital, aunque no fuera de España, que dar el paso al comercio electrónico crossborder cuando la empresa vende en el extranjero, pero no de forma digital.

El conocido aforismo al que se enfrenta la pyme: “O te internacionalizas o te digitalizas; no tienes recursos para hacer las dos cosas a la vez”, parece tener una respuesta simple: “Empieza digitalizándote si aspiras a hacer las dos cosas”. Es más sencillo dar el paso al comercio internacional crossborder online cuando la empresa realiza comercio digital, aunque no fuera de España, que dar el paso al comercio electrónico crossborder cuando la empresa vende en el extranjero, pero no de forma digital.

Los resultados, desde el punto de vista de la internacionalización, son muy significativos. Las empresas que venden online crossborder, de acuerdo con las métricas empleadas en el análisis, están más internacionalizadas y de forma más profunda que las empresas que han buscado su internacionalización por la vía tradicional. Su punto más débil es su especial sensibilidad a las dificultades logísticas y a los costes de transporte.

Se plantea pues un importante reto a las entidades públicas que, en los próximos años, deberán apoyar a un número muy significativo de pymes españolas en estos procesos digitales de expansión internacional, algunos de cuyos principales obstáculos, particularidades y especificidades han sido expuestos en este artículo. En el siguiente se amplía aún más esta descripción a partir de los resultados de un completo estudio cualitativo encargado por ICEX a la consultora Abay.

1 Es significativo que las empresas especializadas que usan comercio crossborder porque canalizan la mayor parte de su exportación a través del canal online son, en comparación con las no especializadas, empresas más jóvenes, más pequeñas, con mayor presencia de RR. HH. dedicados a I+D+i y con más facilidad para comercializar a través de su propia tienda online.