2.2Mercados online potenciales para las pymes españolas. La Unión Europea, Reino Unido y Estados Unidos

1Introducción

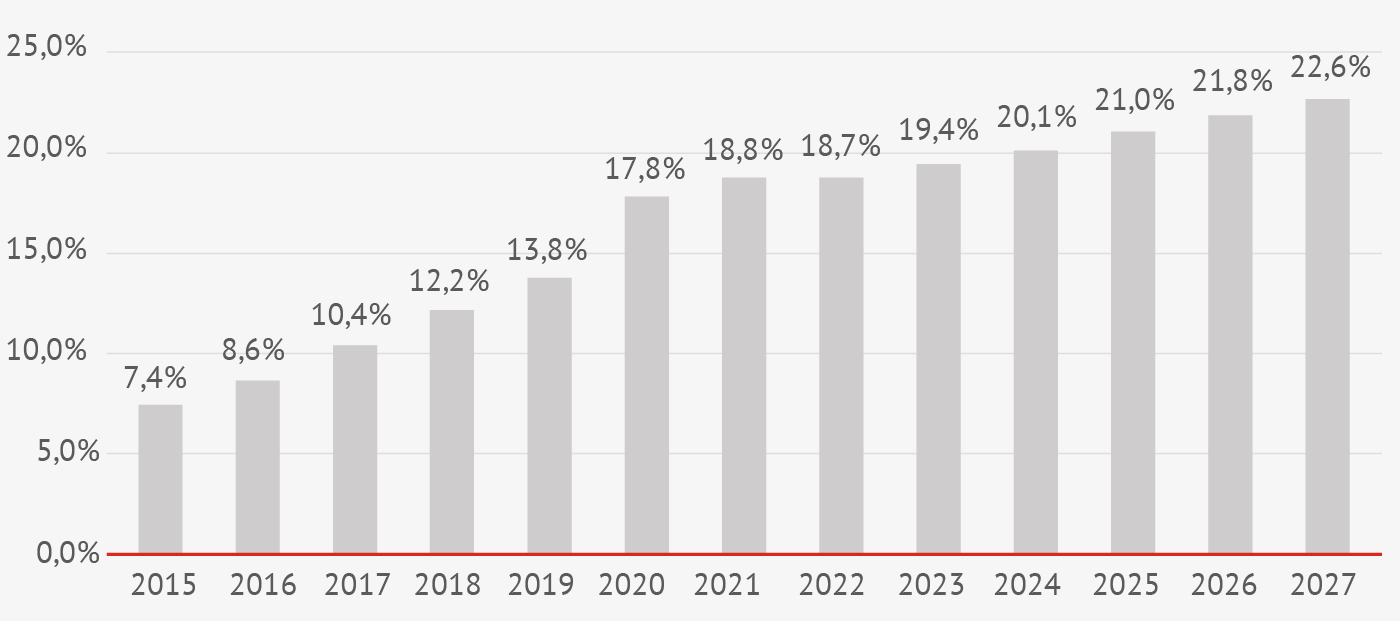

Es necesario dotar de un contexto a la posible proyección de las empresas españolas si se potencia el uso del canal online en la venta internacional. Como punto de partida del análisis de los mercados potenciales para nuestras pymes, se puede mencionar que el ecommerce supone un 20% del total de las ventas del comercio minorista en el mundo, y la previsión es que siga creciendo en los próximos años.

Gráfico 1.Porcentaje del ecommerce sobre las ventas totales minoristas en el mundo 2015 a 2027.

Fuente: Fuente: Digital & Trends; E-commerce worldwide de Statista.

Al analizar el potencial para la empresa española de un mercado desde la perspectiva del comercio electrónico, es fundamental tener en cuenta dos categorías de información: la primera es de naturaleza básica y general y afecta a todos los negocios, y la segunda es específica y relevante para nuestra industria en particular. Esta última se basa en nuestro modelo de negocio, así como en los productos y/o servicios que ofrecemos, los cuales no son necesariamente extrapolables a todas las realidades del mercado.

Uno de los aspectos cruciales que debemos analizar al evaluar un mercado potencial es, sin duda, el tamaño de dicho mercado, es decir, la cantidad de consumidores a los que podríamos llegar y su perfil demográfico. Factores como la densidad de población, la capacidad de compra de esta, el número de consumidores dentro de nuestro grupo objetivo de edad, el rango de ingresos, el índice de pobreza, la tasa de inflación, los niveles de desempleo y las paridades del poder adquisitivo son esenciales para comprender y acceder a un mercado determinado. Toda esa información se puede encontrar en distintos informes anuales que analizan aspectos demográficos, económicos y sociales, como los realizados por la OCDE.

Pero un mercado potencial grande no es suficiente. También debemos tener en cuenta las expectativas y necesidades del consumidor en destino, su madurez digital, la afinidad hacia nuestra marca país y la propensión a la compra de productos españoles, así como la tranquilidad que nos proporciona la transparencia del mercado destino, además de observar otras pymes y buscar afinidades.

Estas cuestiones también serán el objeto de este capítulo, que terminará con un resumen de las principales debilidades, amenazas, fortalezas y oportunidades de los países más destacados como destino de nuestro ecommerce.

2La situación actual del ecommerce crossborder en España

¿Con qué frecuencia participan las empresas españolas en el comercio electrónico transfronterizo? ¿En qué regiones están obteniendo mayor éxito? Como se destaca en el apartado 1.1, " El ecommerce en las empresas españolas: panorama actual y oportunidades", el comercio en línea en España se centra en el mercado nacional y su porcentaje de exportaciones es bajo. Aproximadamente el 84% de las ventas realizadas por las empresas españolas a través del comercio en línea se dirigen a clientes dentro de España. El 11% se realizan a países de la Unión Europea, y un 5% se dirigen a mercados externos a la UE.

Entre las empresas que realizan exportaciones en línea, las pymes representan solo un pequeño segmento, el 9%, con un valor de 16.000 millones de euros, mientras que las ventas totales en línea en España superan los 380.000 millones de euros.

Resulta alentador observar que, a pesar de las tensiones comerciales y la desaceleración del comercio mundial, las exportaciones españolas continúan creciendo de manera constante, lo que indica un gran potencial para el desarrollo del comercio electrónico transfronterizo.

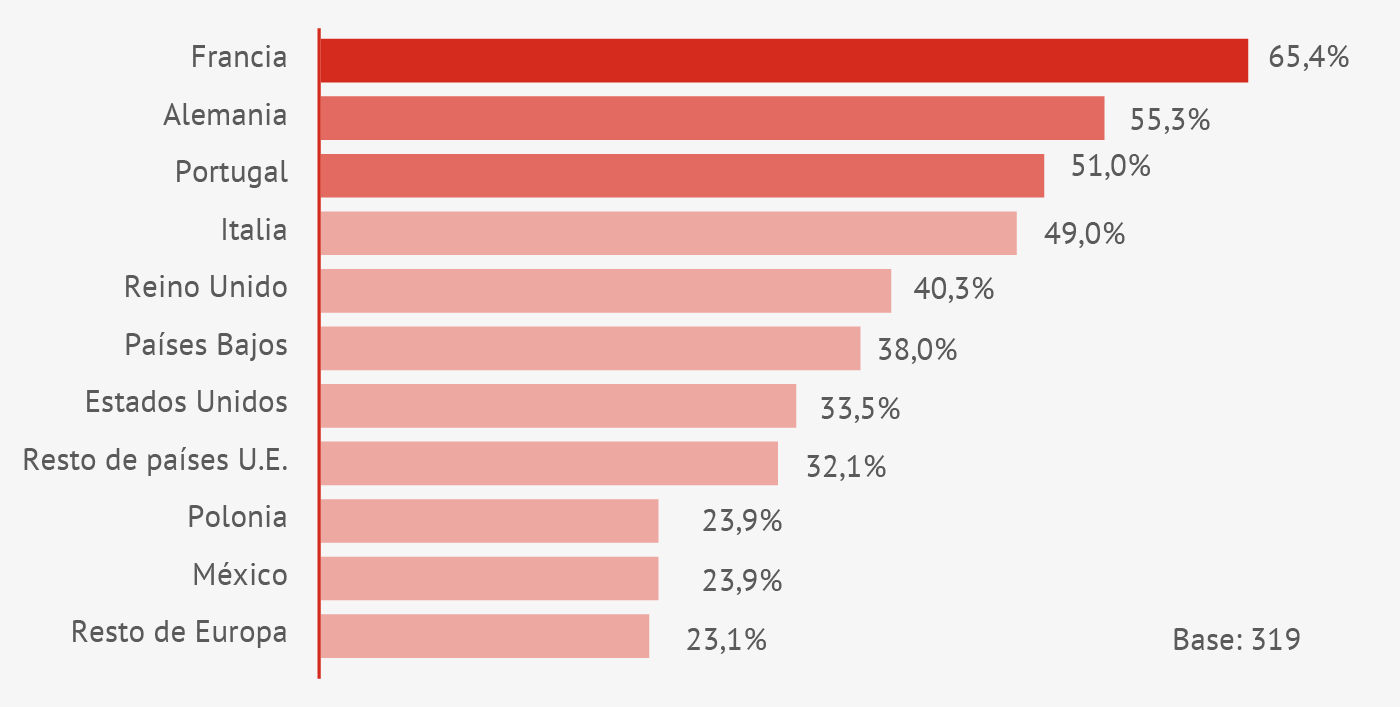

En cuanto a los mercados posibles, un punto de partida relevante es el análisis presentado en el apartado 1.2, "Desafíos y perspectivas de las empresas españolas en el comercio electrónico internacional: análisis del ICEX para la adaptación de los instrumentos de apoyo", donde se identifica que, en estos momentos, los 10 principales países de destino son Francia, Alemania, Portugal, Italia, Reino Unido, Países Bajos, Estados Unidos, otros países de la UE, Polonia y México. Esta información se presenta en el gráfico a continuación.

Gráfico 2.Destinos de venta online transfronteriza en 2023.

Fuente: Estudio EPAI-ICEX 2023 -el porcentaje se explica porque una empresa puede vender en más de un país-.

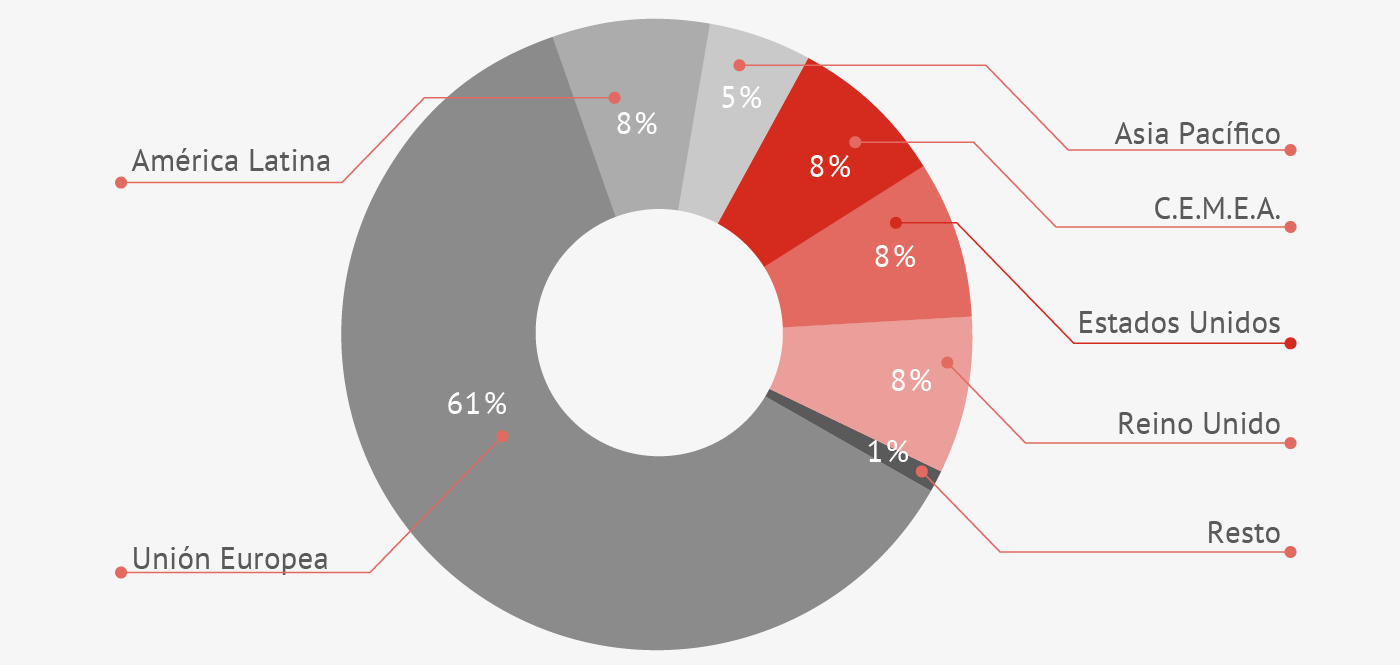

La Unión Europea sigue siendo el principal destino de los movimientos comerciales españoles. De acuerdo con datos de la Comisión Nacional de los Mercados y la Competencia (CNMC), más del 60% de las compras provenientes del exterior en el primer semestre de 2023 tuvieron su origen en la Unión Europea.

Aunque Asia-Pacífico representa una parte significativa del comercio electrónico global, al igual que el resto de los mercados fuera de la UE, mantiene una distribución bastante similar en el comercio electrónico transfronterizo de España, nunca superando el 10% del volumen total de negocio. Incluso la región denominada CEMEA (Europa Central, Oriente Medio y África, por sus siglas en inglés) supera a Asia-Pacífico en volumen de negocio.

Gráfico 3.Reparto del ecommerce crossborder por áreas geográficas de destino - 1er semestre 2023-.

Fuente: Fuente CNMC Data: Distribución del volumen de negocio del comercio electrónico desde el exterior con España por áreas geográficas durante el primer semestre de 2023. Elaboración propia.

La información proporcionada por la CNMC confirma la estabilidad de la distribución del mercado por regiones geográficas a lo largo del tiempo.

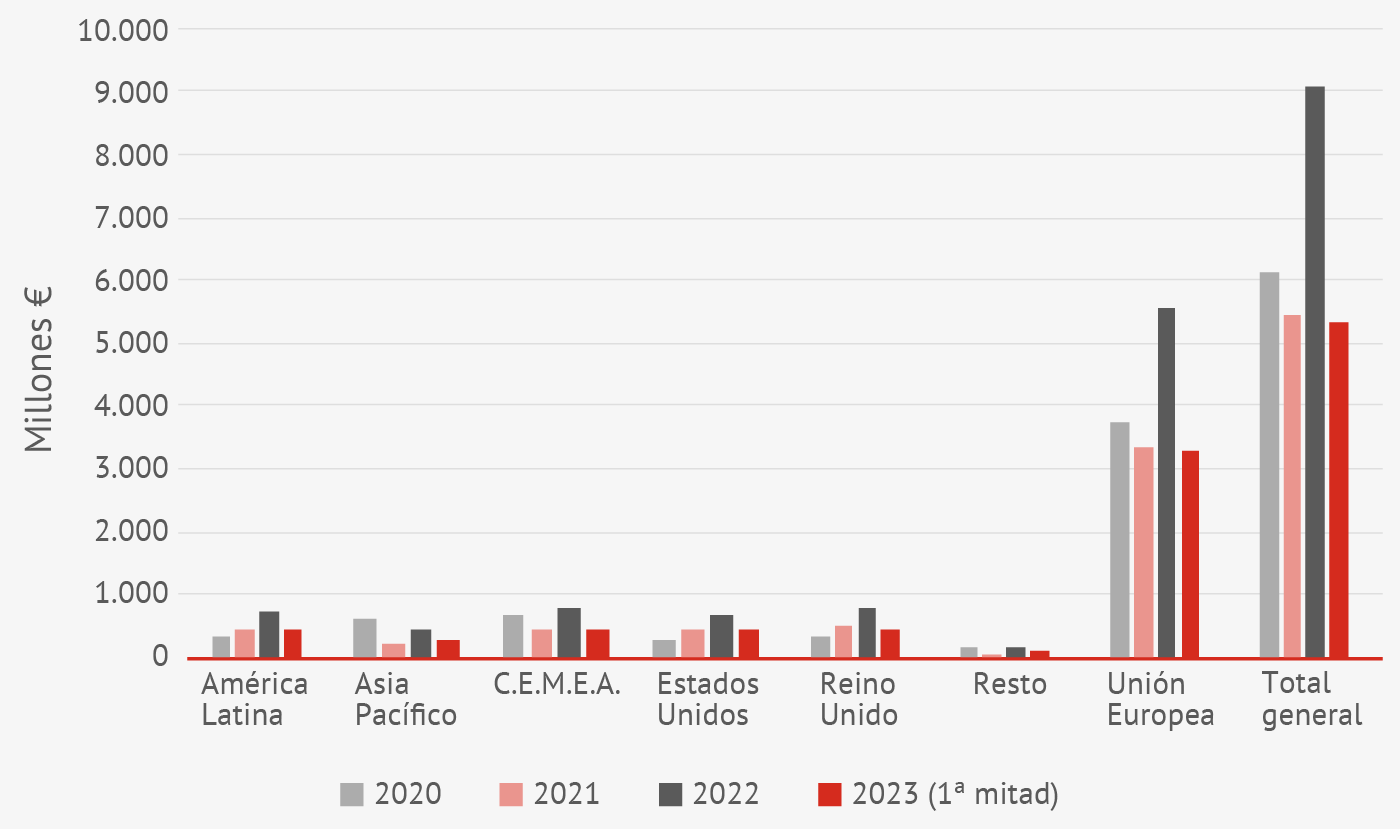

Durante el primer trimestre de 2023, el volumen de las transacciones entre empresas españolas y clientes situados en el extranjero ascendió a 10.803 millones de euros, registrando un incremento del 19,7% respecto al mismo período del año anterior. Es importante destacar que el 93,5% de esas compras a España desde el exterior se realizaron en comercios ubicados en la Unión Europea.

Al analizar la información desde la salida de Reino Unido de la Unión Europea y comparar con períodos equivalentes, resulta evidente la clara preferencia por Europa como destino de las exportaciones españolas en el comercio electrónico. En otras palabras, los consumidores europeos muestran un mayor interés por los productos y servicios de los negocios en línea españoles que por los de terceros países. Este patrón se ve reforzado por los datos históricos, en los que se observa que la brecha entre Europa y el resto del mundo, la diferencia en las exportaciones se amplía continuamente. Si bien el comercio electrónico español experimenta un crecimiento en todos los mercados, el aumento es más notable en las transacciones dirigidas a Europa.

Gráfico 4.Evolución del volumen de comercio electrónico crossborder por áreas geográficas de destino.

Fuente: Fuente CNMC Data. Volumen de negocio en millones de euros del comercio electrónico desde el exterior con España por áreas geográficas desde el segundo semestre de 2020 (Brexit).

Por tanto, basándonos en los datos de volumen de transacciones transfronterizas del comercio electrónico de España con terceros países, resulta evidente que el mercado europeo se destaca como un mercado fundamental. Por esta razón, le dedicaremos un análisis más pormenorizado.

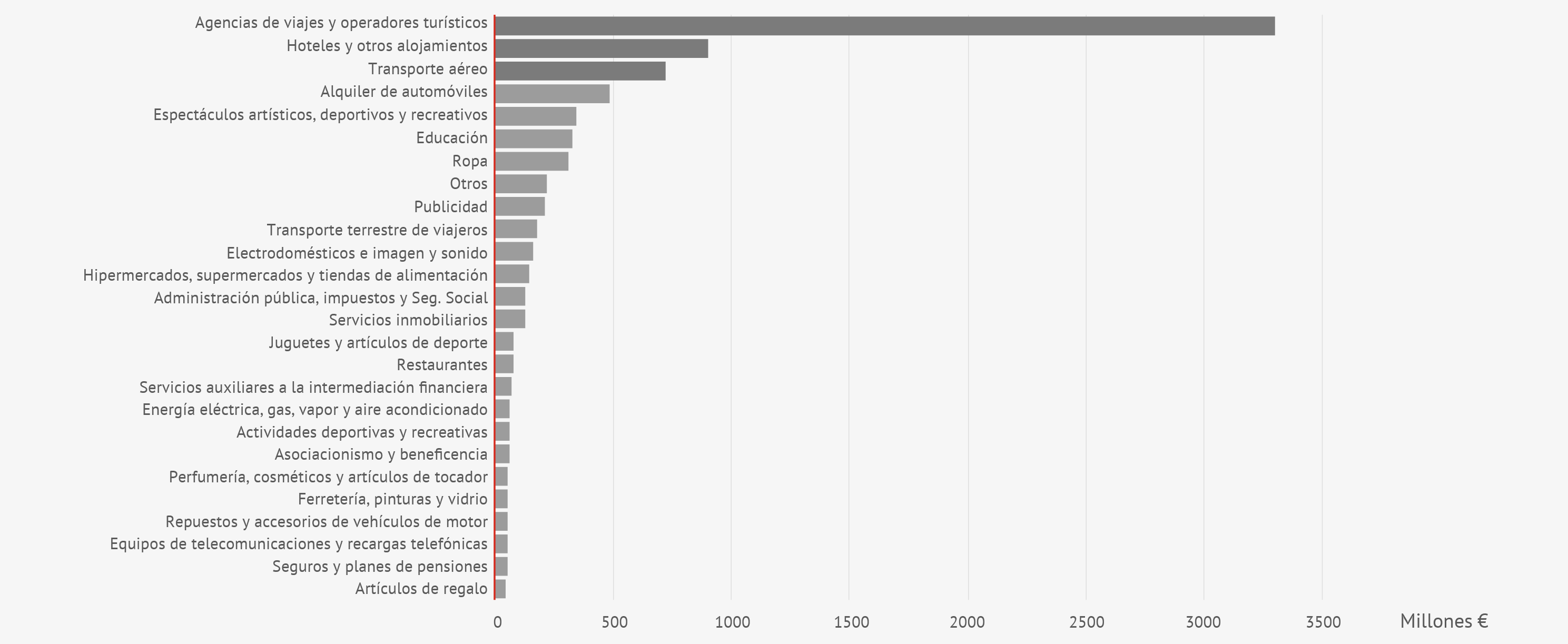

En cuanto a las áreas de actividad, las ramas relacionadas con el sector turístico, como agencias de viajes, transporte aéreo, transporte terrestre, alquiler de automóviles y hoteles, son las que experimentan un mayor crecimiento, y actualmente representan más del 50% del total de las compras desde el exterior hacia España. La venta de prendas de vestir sobresale por encima del resto de actividades.

Gráfico 5.Volumen de negocio de las principales ramas de activad, acumulado desde 2020.

Fuente: Fuente CNMC Data. Elaboración propia.

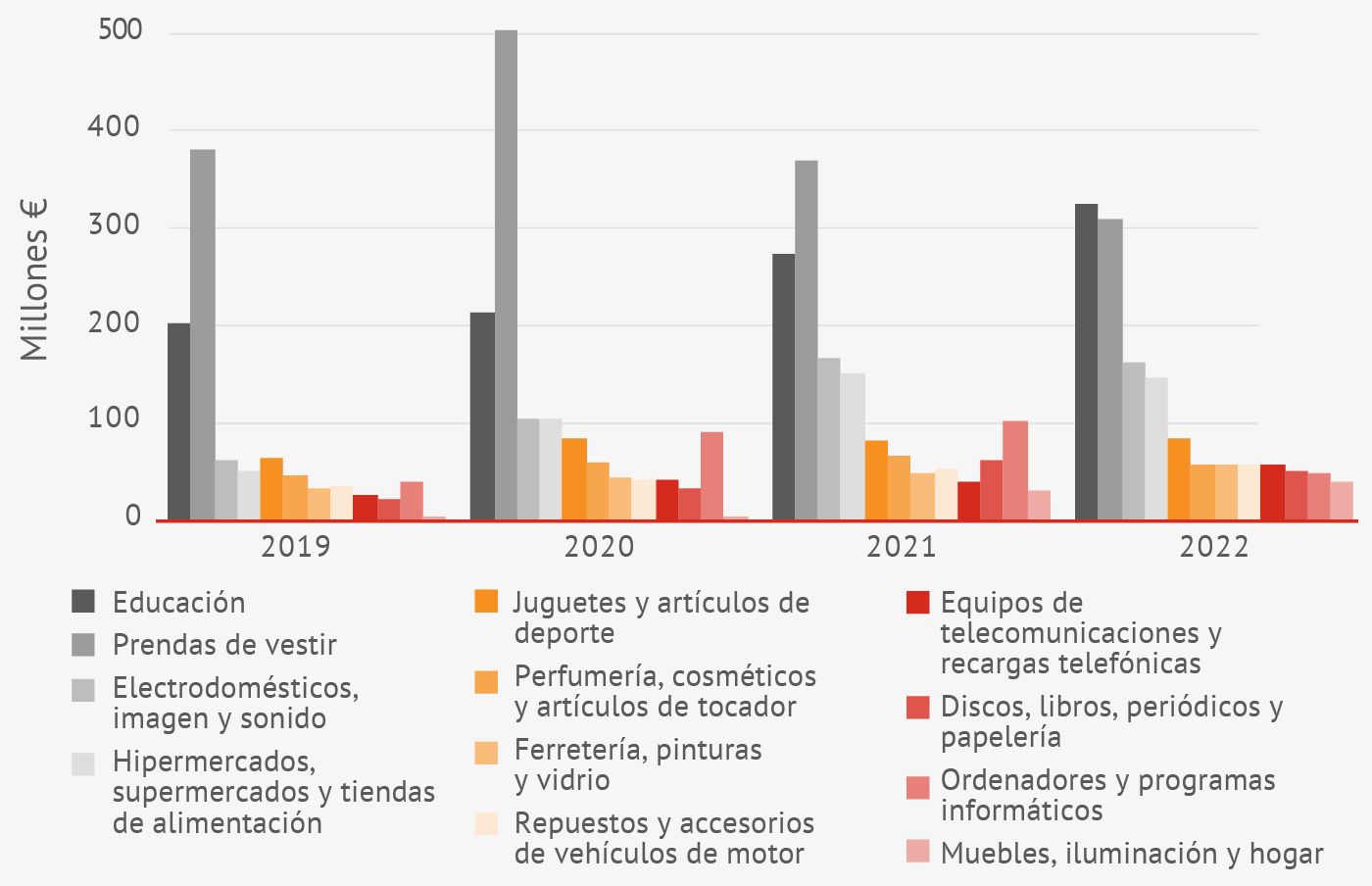

Por otro lado, ramas de actividad más orientadas hacia el comercio B2B, como productos químicos, materias primas y productos semielaborados, manipulación y almacenamiento de mercancías, construcción y obras, ingeniería, artículos médicos, combustibles, componentes y equipos electrónicos y energía muestran una influencia mínima en el comercio electrónico transfronterizo español1.

Si nos centramos en esta información para identificar las ramas de la industria que podrían resultar más relevantes para las pymes, podemos observar su evolución a lo largo del tiempo:

Gráfico 6.Evolución del volumen de negocio del comercio electrónico crossborder en una selección de ramas de actividad 2019-2022.

Fuente: Fuente CNMC Data. Elaboración propia.

3Unión Europea y España. Porcentaje de empresas que venden online crossborder

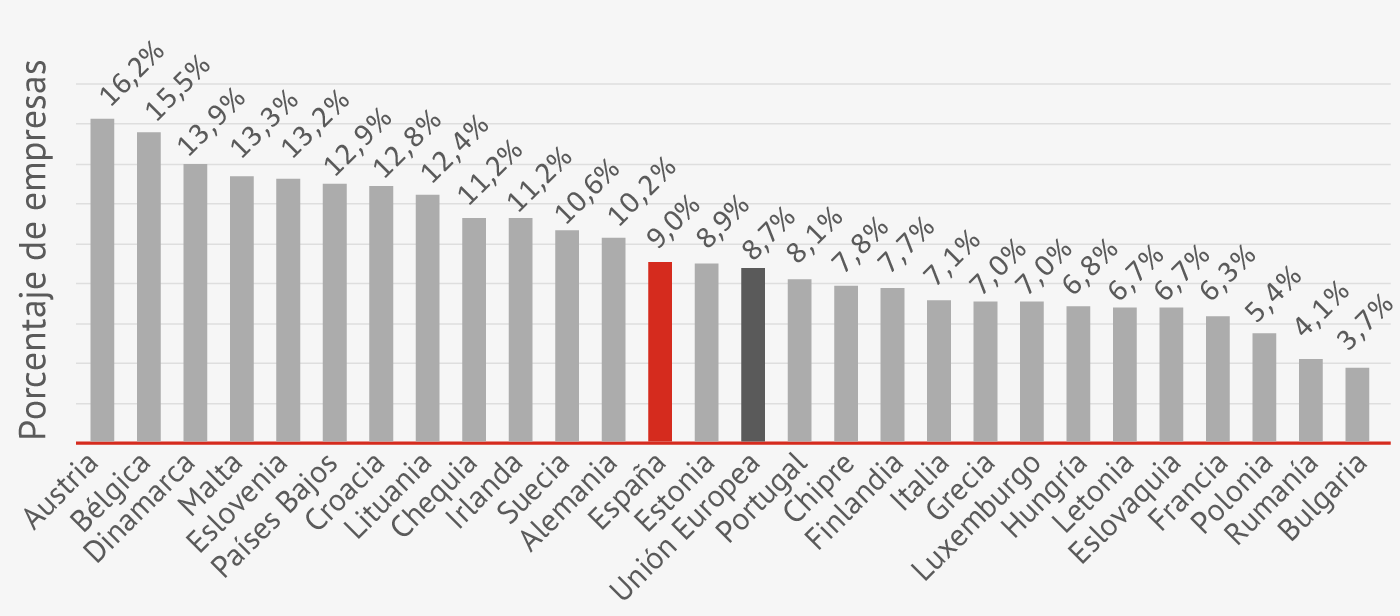

El comercio electrónico transfronterizo en España muestra un rendimiento destacado en comparación con otros países europeos, según datos del portal DESI de la Comisión Europea. Aunque representa un porcentaje discreto del comercio electrónico total del país, la proporción de pymes españolas que venden en línea a otros países de la UE supera la media europea, lo que sitúa a España en el quinto lugar de la Unión Europea en porcentaje de empresas que se han aventurado en el comercio electrónico2. Esto quiere decir que las pymes españolas ya saben aprovechar la oportunidad del ecommerce crossborder.

Según un análisis realizado por la agencia Eskimoz, España ha consolidado su posición en la economía digital y se ha situado como uno de los países con mejor rendimiento en el comercio electrónico.

Este desempeño contrasta con el de otros países europeos. Por ejemplo, Francia, Grecia e Italia muestran porcentajes significativamente más bajos de empresas que venden a través del comercio electrónico. Alemania, una de las economías líderes en la Unión Europea, tiene un porcentaje similar al de España. Por otro lado, países como Austria, Dinamarca o Países Bajos están considerados grandes potencias en el comercio electrónico transfronterizo.

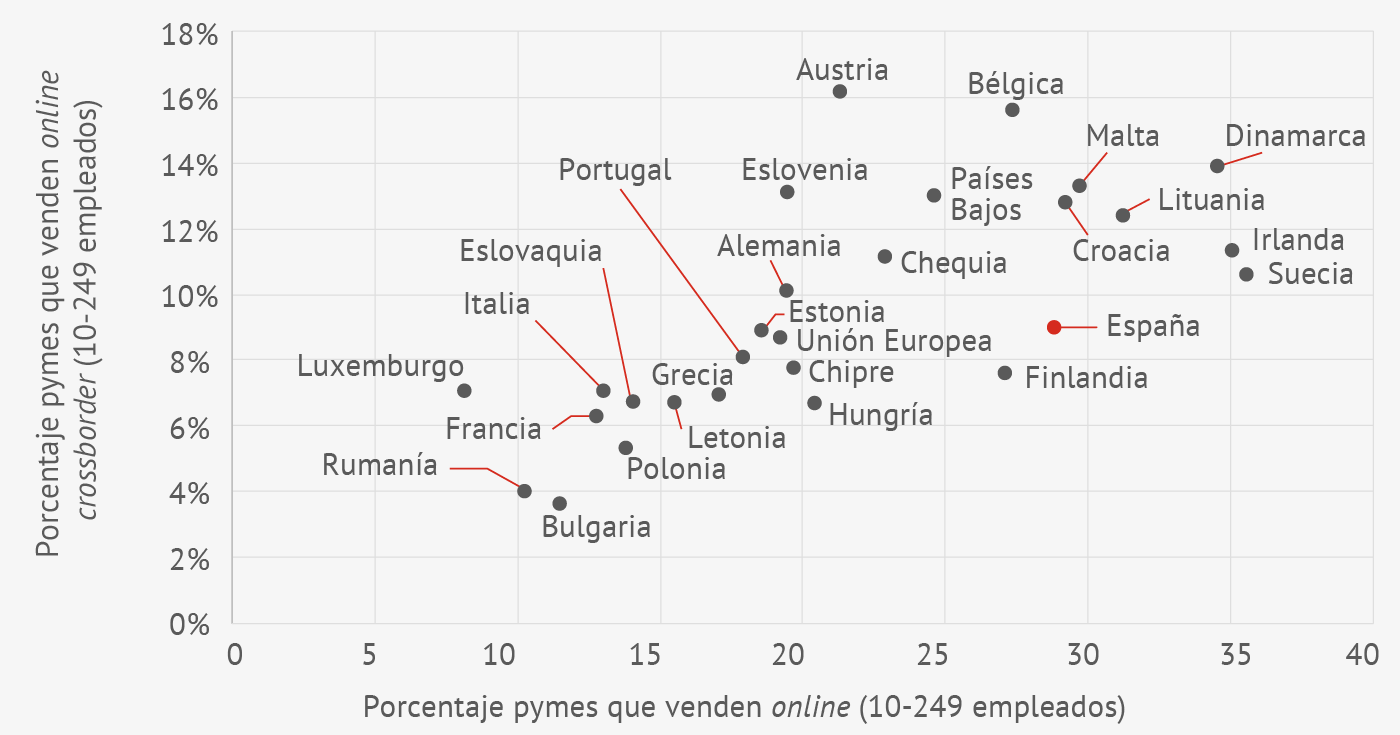

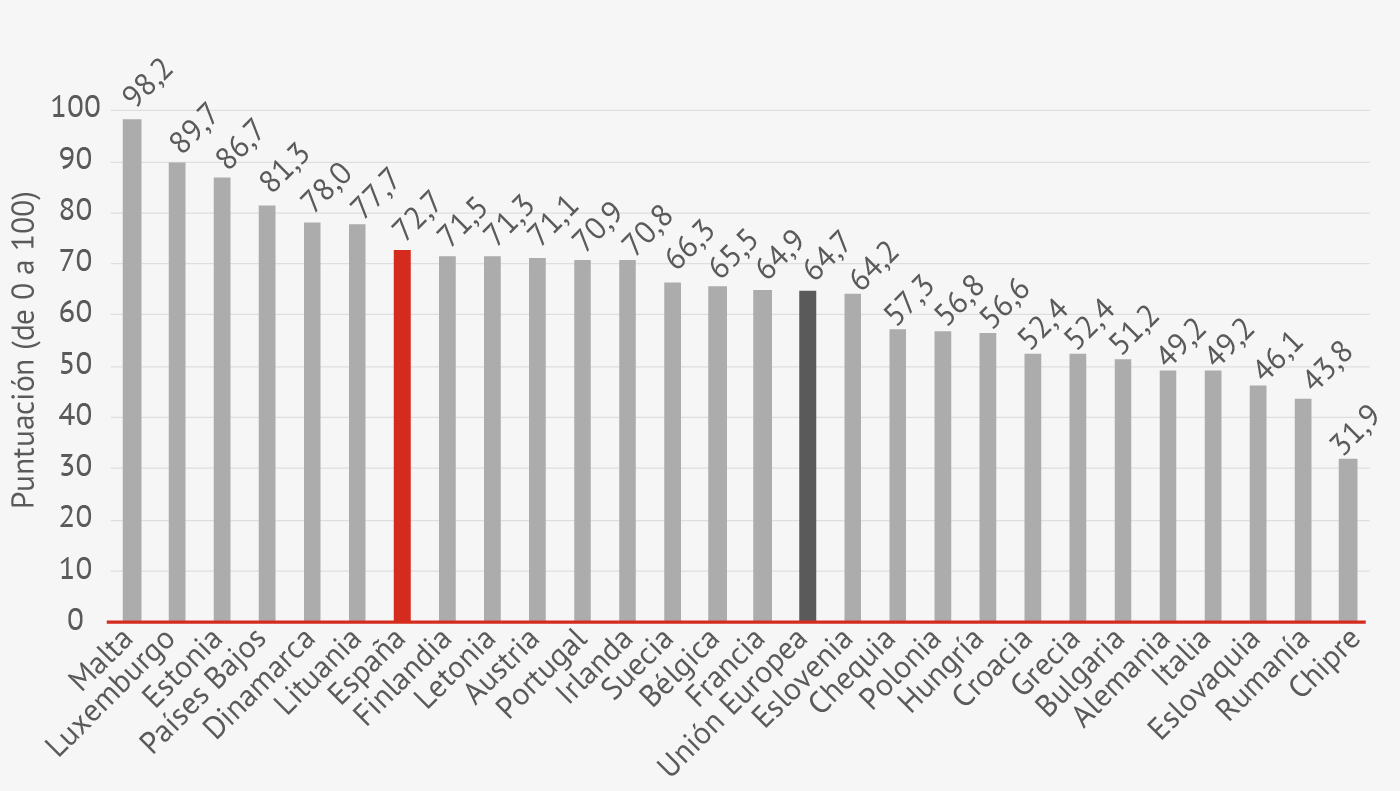

En el siguiente gráfico podemos apreciar el total de pymes de entre 10 y 249 empleados con ecommerce transfronterizo en los diferentes países europeos. España está al mismo nivel o ligeramente por encima de la media europea.

Gráfico 7.Porcentaje de pymes de entre 10 y 249 empleados que venden online crossborder en los diferentes países europeos, sin incluir el sector financiero, en 2023

Fuente: DESI 2023 Indicators.

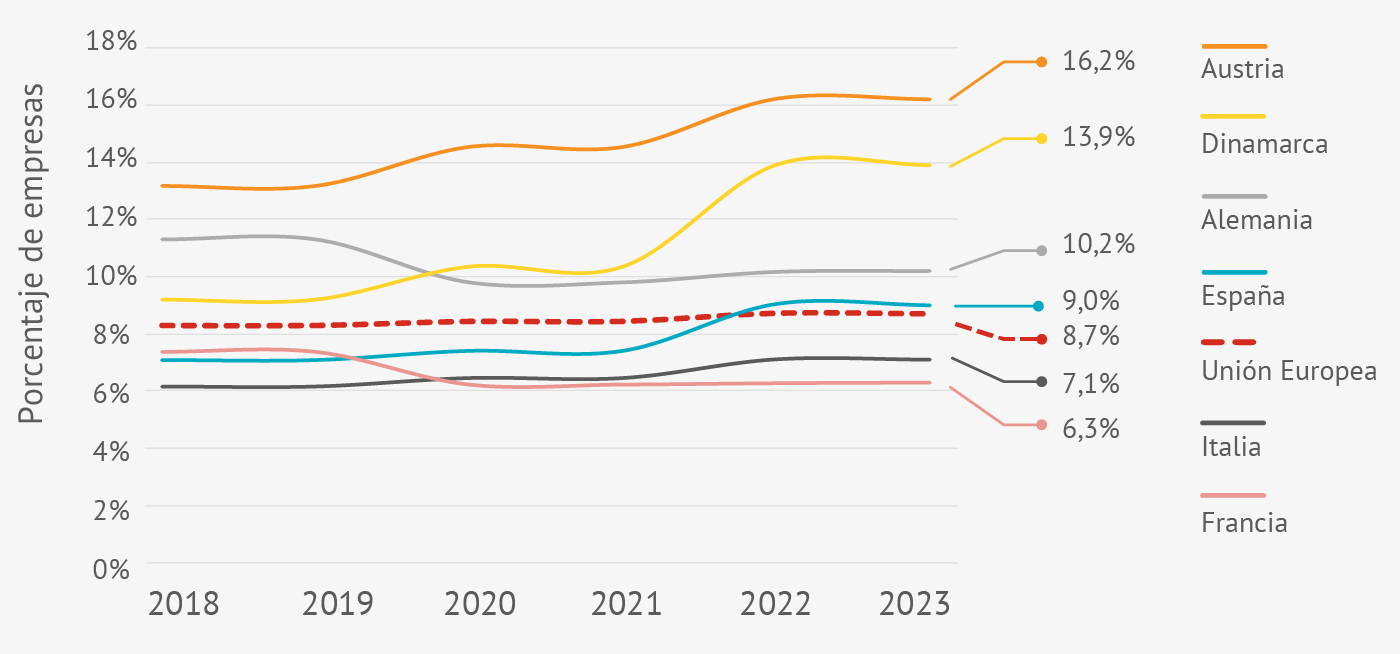

Lo cierto es que esta situación es relativamente reciente. Hasta bien entrado 2022, la internacionalización de las empresas españolas estaba por debajo de la media europea, lo cual dice mucho a favor de ese cambio de tendencia. En resumen, el comercio electrónico transfronterizo en España muestra un rendimiento destacado, con un porcentaje de empresas que venden en línea a otros países europeos por encima de la media europea. Este crecimiento refleja el potencial y la adaptabilidad del sector empresarial español en la economía digital.

Gráfico 8.Porcentaje de pymes de entre 10 y 249 empleados que venden online crossborder en España, sin incluir el sector financiero, en comparación con la media europea, en 2023.

Fuente: DESI Indicators.

Sin embargo, los datos no deberían desviarnos de la realidad: la relación entre el número de pymes españolas con actividad online y el de pymes españolas que hacen crossborder demuestra que las pymes españolas salen menos que las de otros muchos países europeos. Las empresas de países con poca demanda interna, como Malta, Croacia o República Checa, sí están aprovechando la oportunidad del ecommerce transfronterizo para abrir mercado.

En el siguiente gráfico podemos apreciar que un porcentaje muy alto de las pymes de estos países europeos con mercados nacionales pequeños como Croacia, Malta, Lituania o la República Checa están internacionalizando su ecommerces en busca de consumidores para sus productos/servicios; mientras que países con fuerte mercados internos y más tradicionales, como Italia o Francia, son reacios tanto al ecommerce como a la internacionalización de sus ecommerces.

Gráfico 9.Posicionamiento de los diferentes países europeos en base al porcentaje de pymes con ecommerce y pymes con ecommerce crossborder en 2023

Fuente: DESI 2023 Indicators.

4Zonas geográficas con países con alto potencial de comercio electrónico

Un punto importante para tener en cuenta es la penetración del ecommerce en el país al que nos queremos dirigir, ya que refleja claramente la madurez digital del consumidor y su hábito de comprar online.

Y más allá del volumen total, merece la pena analizar también los mercados que están marcando un mayor crecimiento del ecommerce y las oportunidades que presentan para la entrada de nuevos competidores online, y, por el contrario, aquellos mercados que, por su tope de madurez o por otras razones, están presentando desaceleración en su crecimiento, lo que quizá pueda dificultar la penetración de nuevos actores.

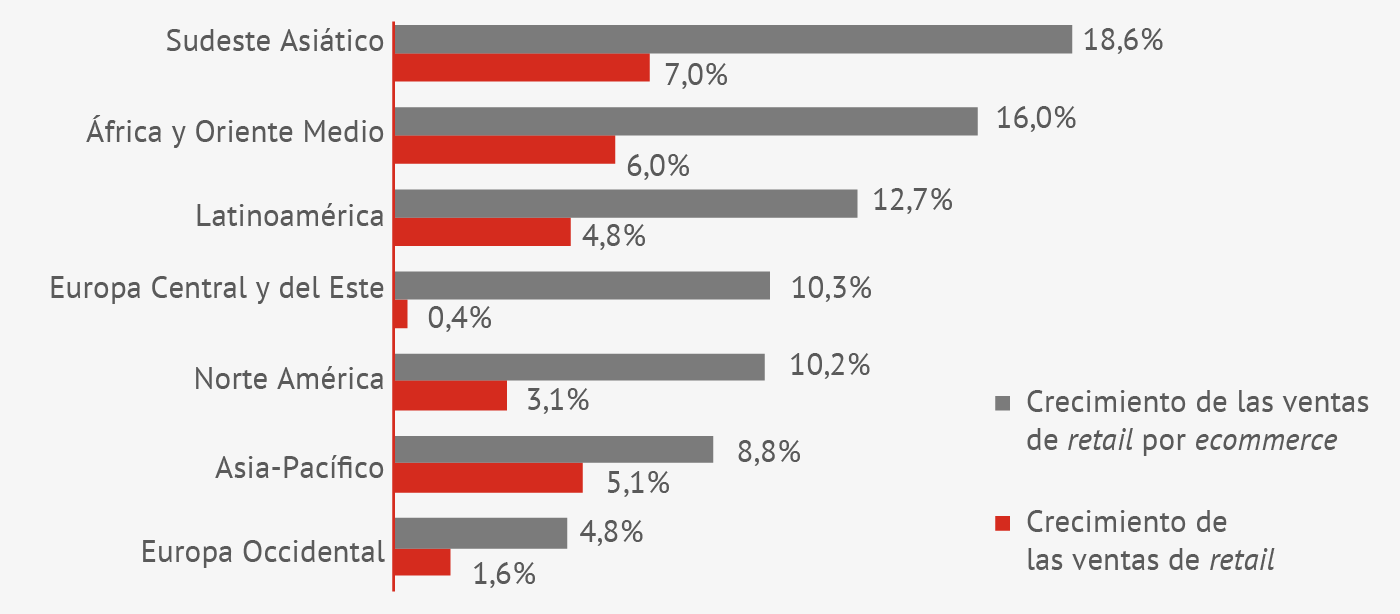

Podemos ver que Asia es el gran gigante del ecommerce, pues, en 2022, acaparaba el 51% del negocio mundial, mientras que el ecommerce en Oceanía y África es todavía muy incipiente y no llega al 1% del total mundial3.

Pero, de acuerdo con el siguiente gráfico, extraído del Global Retail Ecommerce Forecast 2023, de Insider Intelligence4, apreciaremos que, dentro de Asia, la zona Pacífico crece incluso por debajo de la vieja Europa debido a la influencia de grandes mercados como China (que supone más de la mitad del mercado global, aunque se ha visto tremendamente comprometida por la gestión de la pandemia), lo que afecta de forma radical al resultado final de la región.

Por tanto, todo el crecimiento de Asia viene del lado del Sudeste Asiático, que es la zona que más ha crecido en 2023, con diferencia.

Las ventas por ecommerce en Europa y Norteamérica crecen a la par (teniendo en cuenta que el volumen del ecommerce norteamericano casi duplica el europeo). El caso europeo es extraordinario, ya que todo el crecimiento de las ventas de retail es por ecommerce, mientras que el comercio tradicional está prácticamente estancado.

Gráfico 10.Crecimiento de las ventas del retail y del ecommerce. Porcentaje de variación. No incluye viajes, entradas para eventos, hostelería ni juegos

Fuente: Insider Intelligence.

Centrándonos en países concretos, y siguiendo con la misma fuente, los países con más ventas por ecommerce en 2023 siguen siendo, a pesar de todo, China, que vuele a la senda del crecimiento, y EE. UU., que seguirá creciendo en dobles dígitos. Muy por detrás están Reino Unido (que tan solo crece un 2,3%), Japón y Corea del Sur. Alemania y Francia son los primeros en Europa y se sitúan entre los 10 países con mayor volumen de negocio a través de ecommerce. India e Indonesia son grandes mercados, con crecimientos anuales de ecommerce por encima del 20%.

Gráfico 11. Los 10 principales países en ventas por ecommerce en 2023 (en miles de millones de dólares USA y con porcentaje de variación)

| Ventas | % variación | |

|---|---|---|

| China* | $3,023.66 | 8.00% |

| EEUU | $1,163.49 | 10.50% |

| Reino Unido | $195.97 | 2.30% |

| Japón | $193.42 | 6.50% |

| Corea del Sur | $147.43 | 10.60% |

| India | $118.90 | 22.30% |

| Alemania | $97.32 | 8.50% |

| Indonesia | $97.14 | 20.00% |

| Canada | $82.81 | 5.50% |

| Francia | $79.36 | 5.20% |

Nota: incluye productos o servicios solicitados a través de Internet, independientemente del método de pago o ejecución; excluye billetes de viaje y eventos, pagos como facturas, impuestos o transferencias de dinero, ventas de restaurantes, servicios de comida y bebidas, juegos de azar y otras ventas de artículos de vicio; *excluye Hong Kong.

Fuente: Insider Intelligence

México y Brasil, por otra parte, son mercados con un volumen también muy significativo que crecerán en dobles dígitos (los datos de Argentina deben matizarse debido a la gran inflación del país, que distorsiona la información).

En cambio, Europa occidental será la región con menor crecimiento debido a razones políticas y económicas (la guerra en Ucrania, la inflación, la crisis energética…), y mercados como el francés, el alemán y el británico se contrajeron en 2023. También los países nórdicos, junto con Bélgica, Suiza y los Países Bajos, han sufrido un importante freno en el crecimiento del ecommerce este último año, con datos de crecimiento negativo.

En conclusión, refiriéndonos estrictamente a volumen y crecimiento de ecommerce:

- Para un posicionamiento global, será interesante tener en cuenta a India, Indonesia, México y Brasil. A largo plazo, India permanece como el mercado más prometedor.

- Para estrategias regionales, Latinoamérica siempre será un lugar para tener en cuenta, pero su crecimiento está desacelerando rápidamente.

- En cambio, el sudeste asiático tendrá un crecimiento más sólido.

- El mercado en EE. UU. es maduro y tendrá un crecimiento estable en los próximos años. Se puede apuntar a Reino Unido como un mercado de paso y aprendizaje antes de abordar el de EE. UU.

5Zonas geográficas con más potencial por afinidad cultural

Que un mercado sea grande y se encuentre en constante crecimiento no es un dato suficiente para garantizar que nuestras pymes tendrán entrada. El ejemplo más ilustrativo es el caso de China, donde, a pesar de los enormes volúmenes de ecommerce, el porcentaje de empresas españolas que operan es pequeño en comparación con otros mercados.

A la hora de analizar el mercado potencial del ecommerce crossborder de nuestra pyme, debemos fijarnos en aquellos datos que nos ayudan a identificar la afinidad de los consumidores. Si el consumidor comprende nuestro producto o servicio, si somos capaces de cubrir sus necesidades, tenemos mucho camino recorrido.

Pertenecer al sector occidental del mundo desarrollado y formar parte de la Unión Europea son dos de los puntos fuertes de España. Una comunidad de países con unas reglas de juego específicas y transparentes, vigilancia firme del cumplimiento de las normas y baremos de calidad creíbles para el resto de las regiones son algunas de las ventajas de esa posición. Además, la Marca España y, sobre todo, la Marca Europa son garante de reconocimiento en muchos mercados. Además, cosa muy importante, existe afinidad cultural entre España y la Unión Europea, Reino Unido y Estados Unidos en cuanto a moda, hábitos de consumo, alimentación y forma de ser.

En el volumen total de las exportaciones españolas, la Unión Europea sigue acaparando más del 60%, siendo los principales países compradores Francia, Alemania e Italia, seguidos de Portugal y Reino Unido.

En el caso de Francia, las relaciones se caracterizan por ser estrechas y multifacéticas, debido a su proximidad geográfica y a los tradicionales lazos económicos, comerciales, culturales y turísticos. Francia sigue siendo el principal cliente de España en el mundo, y los productos más vendidos son, por una parte, los de origen vegetal y, por otra, los pertenecientes a la industria de la automoción y a la industria química. Asimismo, los productos que más importamos provienen también de las industrias de la automoción y la química, con la moda en tercer lugar.

La relación con Alemania se caracteriza por una gran intensidad de flujos comerciales, siendo el segundo cliente de España y su principal suministrador. Las exportaciones a ese país están lideradas por bienes de equipo, automoción y semimanufacturas, y constituyen casi las tres cuartas partes de la exportación española a ese país.

Italia sigue siendo el tercer cliente en la clasificación, y en su comercio con España priman las exportaciones de automóviles, combustibles y lubricantes y confección femenina.

Y no hay que olvidar que uno de los conceptos más importantes de las relaciones comerciales entre países son los tratados internacionales de comercio.

España cuenta con una serie de ventajas competitivas frente a varios países de la Unión Europea, como por ejemplo la relación calidad-precio de los productos y servicios, y también frente a otras zonas geográficas fuera de la UE, como la estabilidad socioeconómica, el idioma, la transparencia, la legislación armonizada con Europa (muy similar a la estadounidense y a la británica en términos de ecommerce), la Marca España (que posee un impacto diferente según el producto o servicio), la Marca Europa, la relación histórica con mercados como Reino Unido, una logística y unos medios de pago de primer nivel, fiabilidad y fácil penetración en Latinoamérica y entre la población hispanohablante de Estados Unidos.

España posee asimismo una reputación fuerte, basada principalmente en su atractivo turístico, en su estilo de vida, en la amabilidad de los ciudadanos y en la oferta cultural y gastronómica. También es percibida como una democracia plena con instituciones garantes.

Otro aspecto no menor, si hablamos de afinidad, es analizar cómo ven España y a los españoles los consumidores potenciales, es decir, la percepción que tienen de nosotros y de nuestros productos.

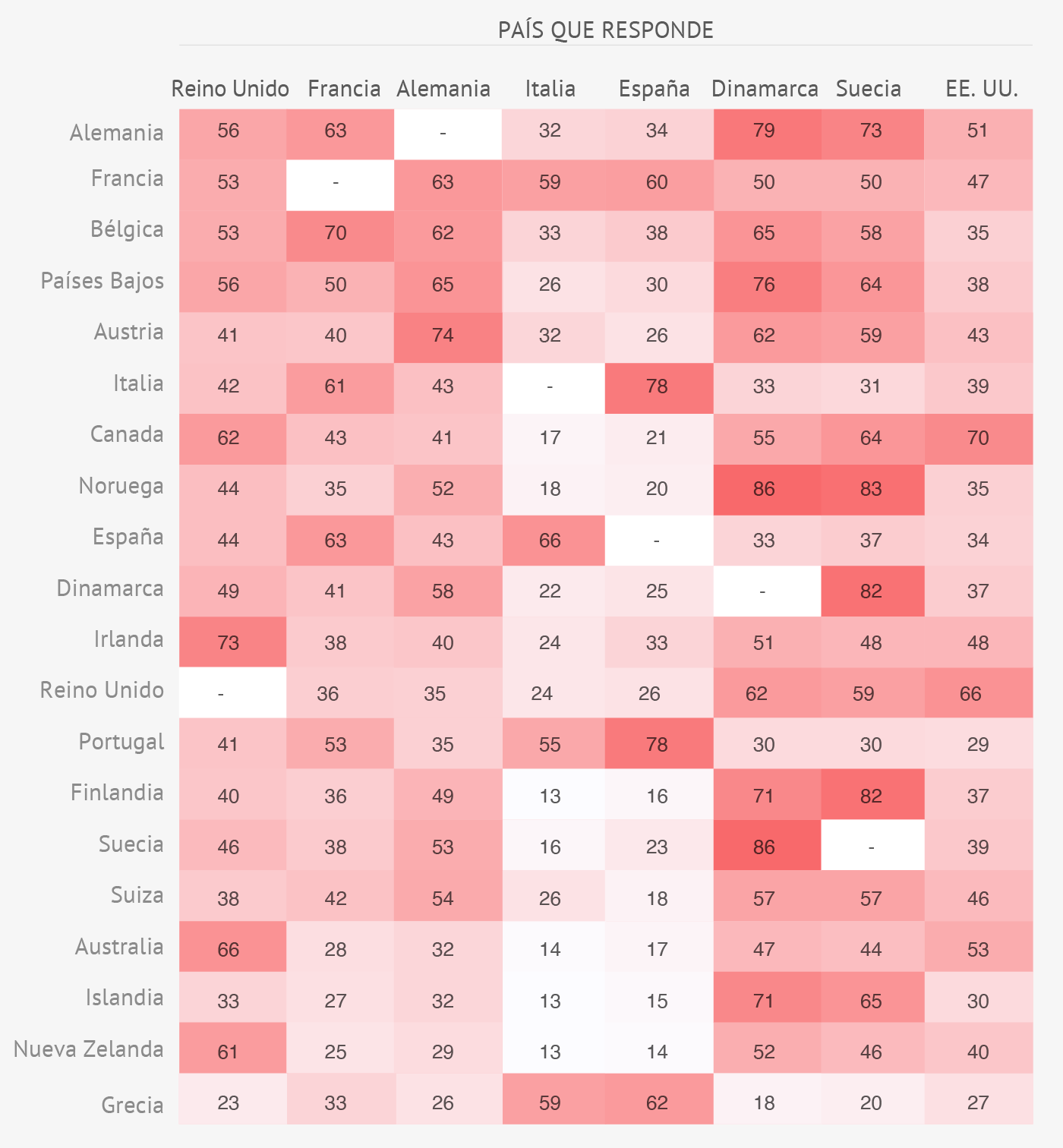

En el estudio realizado por YouGob Academic, Political, & Public Affairs Research5, se peguntó a ciudadanos británicos, daneses, franceses, alemanes, italianos, suecos, norteamericanos y españoles qué países de entre 38 y 47 consideraban que eran los más parecidos a los suyos. De los resultados, Matthew Smith extrae interesantes conclusiones sobre la afinidad del resto de países con el nuestro.

Gráfico 12.¿Qué grado de semejanza consideran los europeos (de Europa occidental) y los norteamericanos que existe entre sus países y otras naciones?

Fuente: YouGob Academic, Political, & Public Affairs Research.

Por tanto, según la opinión generalizada entre los países occidentales, España como país es reconocido por el 96% de los encuestados. Además tiene un índice de popularidad del 70%. Solo el 3% dice no gustarle nuestro país.

España es el país que los italianos perciben como más similar al suyo. Los alemanes y británicos tienden a considerarse más parecidos a los españoles que viceversa. Lo mismo ocurre con los países nórdicos, cuyos ciudadanos tienden a encontrar más similitudes con España que los españoles con ellos.

Francia conforma la base del “espíritu continental”, entendido como las características comunes, los valores compartidos o la unidad cultural que se percibe entre los países europeos continentales. La mayoría de los franceses consideran su país similar a sus vecinos de mayor tamaño, como Alemania (63%), España (63%) e Italia (61%). No ocurre lo mismo con Alemania respecto de nuestro país. Menos de la mitad de los alemanes se ven como similares a los españoles (43%). Los británicos se identifican más con Francia o Alemania que con España, pero el porcentaje es, aun así, alto (44%). Los estadounidenses tienden a ver a los países europeos como más similares a sí mismos de lo que ocurre al contrario.

Por lo general, salvo en el caso de Italia, los ciudadanos europeos y estadounidenses sienten mucha mayor similitud con España de la que los españoles sentimos respecto de ellos.

6La madurez digital del mercado y el modelo de toma de decisiones y de compra

Es una obviedad, pero cuanto mayor sea la madurez digital del consumidor y más facilidades digitales tenga a su alcance, mayor será la propensión a que la compra se realice online.

El estudio de competencia digital de IMD World Competitiveness Center, “World Digital Competitiveness Ranking 2023” 6 mide la capacidad digital de 64 economías. EE. UU. está a la cabeza, seguido, en este orden, por Países Bajos, Singapur, Dinamarca, Suiza, Corea del Sur, Suecia, Finlandia, Taiwán, Hong Kong, Emiratos Árabes e Israel. El resto de los países europeos aparecen a partir del puesto 15, y la mayoría se encuentran entre los primeros 50 del mundo. Países latinoamericanos como Venezuela, Argentina, México y Brasil están al final de la lista de los 64.

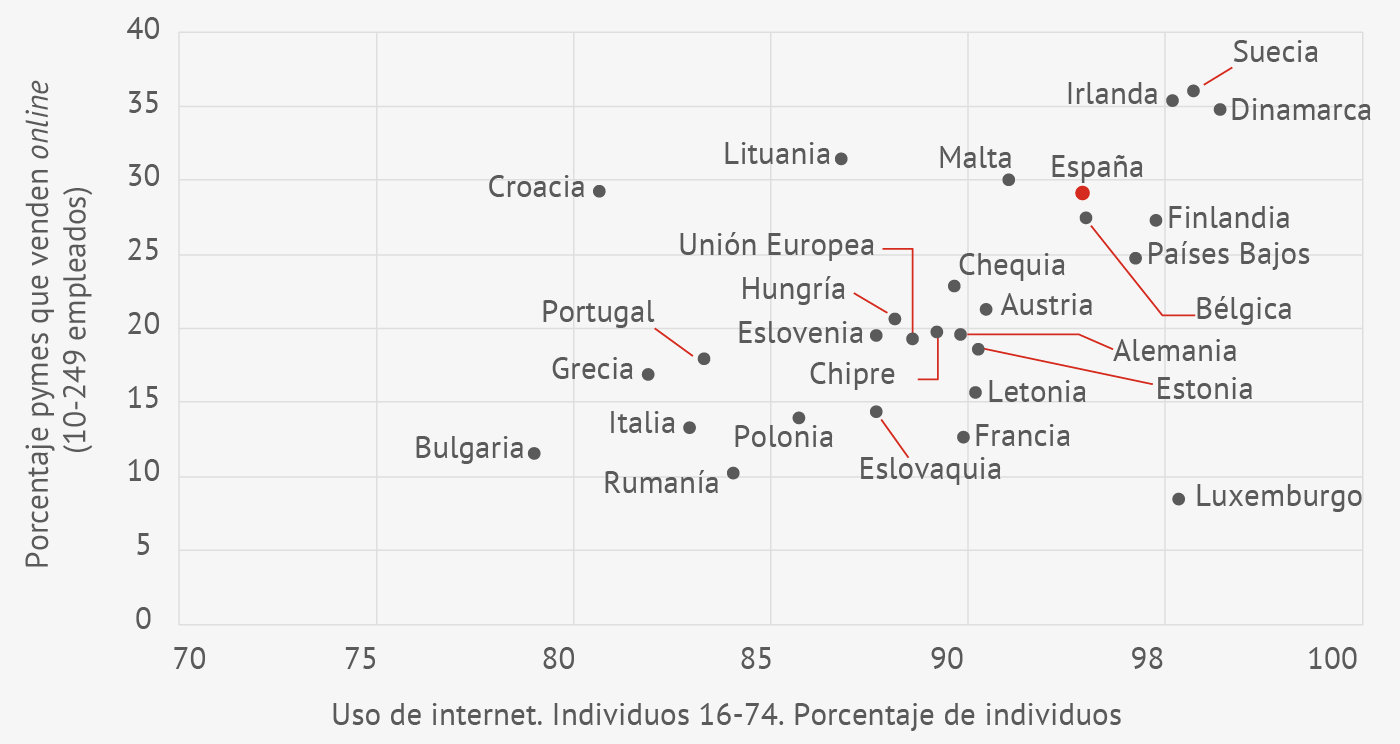

Centrándonos en la Unión Europea, en el siguiente gráfico del portal DESI de la Comisión Europea podemos apreciar qué países tienen un mayor porcentaje de pymes que venden online en relación con el uso de internet de la población. En un extremo destaca Luxemburgo, con un altísimo uso de internet por parte de la población pero con pocas pymes en ecommerce (¿podría ser una oportunidad?, ¿compra preferentemente a empresas de otro país?). En el otro extremo está Croacia, que, a pesar de la escasa penetración de internet entre los ciudadanos, tiene una importante implantación de la venta online a otros países europeos, como hemos visto anteriormente (no parece, por tanto, un mercado muy propicio para el ecommerce). Los países nórdicos tienen una fuerte implantación de internet y, al mismo tiempo, están muy acostumbrados al ecommerce, mientras que los países del sur de Europa tienen poca implantación de la venta online, al menos local, y poco uso de internet.

Gráfico 13.Relación entre el porcentaje de pymes de entre 10 y 249 empleados que venden online y el uso de internet por parte de los consumidores en 2023

Fuente: DESI Indicators 2023.

Aunque dedicamos un capítulo específico a cómo aprovechar este potencial de mercado a través de campañas de marketing adecuadas, adelantamos también la importancia de tener en cuenta en estos mercados potenciales cuáles son las principales fuentes de inspiración de los consumidores antes de comprar, ya que será fundamental para posicionar nuestros productos o servicios.

En el estudio antes mencionado, “Digital & Trends; ecommerce worldwide”, Statista posiciona los marketplaces en un destacado primer puesto como lugar donde el 35% de los consumidores buscan inspiración para su compra online; seguido por las páginas web propias de las tiendas, con un 24%, y de los buscadores, con un 15%. Otro 15% busca esa inspiración en las webs de la marca y un 13% en las webs de los distribuidores.

De la misma manera, debemos considerar cuáles son los canales elegidos para realizar las compras. Según Statista, la venta directa de la marca al consumidor constituye solo el 7% de las ventas (y se incluyen las principales marcas), mientras que la mayoría de las transacciones se realizan a través de los principales marketplaces. El fácil acceso a estos en el país de destino será, por lo tanto, una importante consideración si ese es el canal por el que finalmente nos decidimos.

7La reputación del mercado destino

A la hora de pensar en un país como destino del ecommerce de nuestras ventas online, y una vez analizadas la potencialidad del mercado y las preferencias del consumidor, debemos estar seguros de que las transacciones y todos los procesos se van a desarrollar de acuerdo con unos estándares mínimos que nos garanticen minimizar riesgos.

Aspectos como las normativas reguladoras, los impuestos, las aduanas, la facilidad y claridad a la hora de implantar medios de pago, los aspectos logísticos… todos ellos se tratarán en los siguientes capítulos.

La reputación y transparencia son aspectos muy relevantes, ya que dan seguridad, un concepto clave en los procesos de compra en general y a distancia en particular.

En este sentido, Canadá encabeza la clasificación, entre otros aspectos por la transparencia de su sistema político, legislativo e institucional, garantía para cualquier transacción internacional. Reputación que comparte con Estados Unidos. Los siguen en la clasificación Suiza y los países nórdicos.

La consultora Reputation Lab, en su estudio de 2022 RepCore® Nations 7, mide la reputación de los países por sus compañías. Analiza la opinión de más de 37.000 ciudadanos de los países del G7 sobre las 60 principales economías del mundo, teniendo en cuenta aspectos como la gestión y el uso eficiente de los recursos públicos, la seguridad, un Gobierno y unas instituciones eficientes, la oferta cultural y de ocio y la lucha contra el cambio climático. Como es lógico, la reputación de Rusia se ha hundido como consecuencia de la guerra de Ucrania. Los países europeos y norteamericanos encabezan la lista.

Gráfico 14Reputación de los 60 países con el mayor PIB, según los ciudadanos de los países del G7.

Fuente: RepCore® Nations 2022.

Además, dentro de Europa, el portal DESI de la Comisión Europea, ya mencionado, nos permite consultar la clasificación de los países europeos en cuanto transparencia en la prestación de servicios, con servicios diseñados pensando en el usuario y en los que el consumidor pueda acceder y manejar sus datos personales.

Gráfico 15.Transparencia en la prestación de servicios, diseño y datos personales, 2023, con datos de 2022.

Fuente: DESI Indicators, 2023.

8Búsqueda de afinidades en los mercados de la Unión Europea

Contamos con mucha información para comparar sobre Europa gracias a DESI, un tablero de indicadores que resume los resultados en las cuatro dimensiones del programa político de la Década Digital de los países europeos: competencias e infraestructura digitales y digitalización de las empresas y de los servicios públicos. Gracias a esta fuente, se puede conocer, entre otros aspectos, el rendimiento en ecommerce de las pymes de la Unión Europea ante determinadas circunstancias.

Algunas comparativas que se pueden extraer de DESI8 y que pueden servir de gran ayuda a la hora de identificar mercados afines y, por lo tanto, potenciales son, por ejemplo, qué países tienen pymes poco activas en ecommerce y a qué puede deberse (por ejemplo, a que no están preparadas tecnológicamente). Podemos encontrarnos ante una gran oportunidad.

Otro tanto cabe decir del nivel tecnológico de los usuarios y de las infraestructuras a su alcance. Según los datos, podría tratarse de una barrera (pues el que pocas pymes se animen a vender por ecommerce en una zona concreta puede deberse a que la población no compra online) o como una oportunidad (consumidores muy digitales con poca oferta ecommerce local).

Así, por ejemplo, podemos extraer el porcentaje de empresas que venden online en relación con la implantación de fibra en los hogares del país. O el porcentaje de empresas que venden online en relación con la implantación datos móviles. O los individuos que usan internet al menos una vez a la semana en cada país europeo.

9Potencialidad de la Unión Europea, Reino Unido y Estados Unidos como mercados; visión global de las regiones de Asia y América Latina. Barreras y oportunidades para las empresas españolas

UNIÓN EUROPEA

Barreras / Desafíos

1. Ralentización del crecimiento del ecommerce: a pesar del crecimiento, existe una ralentización en el volumen de negocio debido a la saturación del mercado y a la competencia similar, lo que hace necesario diferenciarse para destacar.

2. Impacto económico de la inflación energética: el aumento de los costes energéticos puede impactar negativamente en la rentabilidad de las operaciones, especialmente en el sector logístico, lo que puede elevar los costes de envío transfronterizos.

3. Consideraciones ambientales: la creciente conciencia ambiental en la Unión Europea implica la necesidad de cumplir con normativas ambientales rigurosas en cuanto a envases y embalajes, lo que puede generar costes adicionales y una mayor complejidad logística.

4. Adecuación a las normativas de pagos: la adecuación a normativas como la PSD3 requiere a menudo inversiones en tecnología y procesos para garantizar el cumplimiento, lo que puede ser un desafío para algunas empresas.

5. Inconsistencia legal entre Estados miembros: la interpretación y aplicación inconsistente de las leyes entre los Estados miembros puede crear incertidumbre jurídica y dificultar la conformidad legal para las empresas que operan en múltiples países de la Unión Europea.

6. Competencia: la Unión Europea es un mercado altamente competitivo con numerosas empresas establecidas y en constante crecimiento. Las empresas españolas pueden enfrentarse a una fuerte competencia local y global.

7. Regulaciones y normativas: cumplir con las regulaciones y normativas de la Unión Europea puede ser complicado y costoso. Las empresas deben adaptarse a diferentes leyes de protección al consumidor, regulaciones de datos, y normativas de comercio electrónico en cada país miembro. Por ejemplo, aunque el Reglamento General de Protección de Datos (GDPR por sus siglas en inglés) es una legislación de la UE, cada país miembro puede tener su propia autoridad de protección de datos para supervisar y hacer cumplir la normativa dentro de su territorio. Estas autoridades trabajan en cooperación con la Autoridad Europea de Protección de Datos (EDPB) para garantizar una aplicación coherente del GDPR en toda la UE. Sin embargo, en términos de normativas específicas y prácticas de implementación, puede haber algunas variaciones menores entre los diferentes Estados miembros de la UE. En cuanto a protección al consumidor, mientras que hay una legislación común de la UE en materia de protección al consumidor que establece estándares mínimos, cada país miembro puede tener sus propias leyes y regulaciones adicionales que complementan estas disposiciones y se adaptan a las necesidades específicas de su población consumidora.

La Unión Europea está compuesta por diferentes países con regulaciones y normativas comerciales diversas. Esto puede generar una mayor complejidad y costes adicionales para las empresas españolas que deseen vender en línea en varios países europeos, debido a la necesidad de cumplir con diferentes requisitos legales.

8. Logística transfronteriza: la logística puede ser un desafío debido a la diversidad geográfica y administrativa de la Unión Europea. Los costos de envío y los tiempos de entrega pueden variar significativamente entre países, lo que dificulta la gestión de operaciones transfronterizas.

9. Idioma y diversidad cultural: aunque el español es uno de los idiomas oficiales de la Unión Europea, es importante adaptar el contenido y la experiencia del usuario a las preferencias culturales y lingüísticas de cada país miembro.

10. Costes de envío elevados: los costes de envío pueden ser prohibitivos para las empresas que operan en la Unión Europea, especialmente para las pequeñas y medianas empresas que no pueden beneficiarse de economías de escala. Igualmente son muy elevados los costes de la logística inversa.

11. Competencia y diferenciación: la competencia en la Unión Europea es intensa, y diferenciarse puede ser un desafío para las empresas españolas, especialmente en sectores saturados. Las empresas españolas que deseen vender en línea en la Unión Europea se enfrentarán a la competencia tanto de empresas locales establecidas como de otras empresas europeas que ya operan en esos mercados. Esto puede dificultar la diferenciación y la captación de clientes.

12. Adaptación cultural y de marketing: cada país de la Unión Europea tiene su propia cultura y preferencias de consumo. Adaptar las estrategias de marketing y los mensajes de marca para satisfacer las necesidades locales puede requerir una inversión significativa de tiempo y recursos.

Oportunidades / Fortalezas

1. Libre circulación de bienes entre los países miembros: esto facilita el comercio transfronterizo y brinda oportunidades para las empresas españolas de llegar a una amplia base de consumidores en toda la UE.

2. Acceso a una amplia base de consumidores: la UE cuenta con una población combinada de más de 450 millones de personas, lo que representa un mercado considerable para las empresas españolas que deseen expandirse en línea. Ofrece oportunidades de crecimiento significativas.

3. Innovación y creatividad: la Unión Europea fomenta la innovación y la creatividad en el ámbito empresarial. Las empresas españolas pueden aprovechar este entorno para desarrollar productos y servicios innovadores que puedan diferenciarse en el mercado y captar la atención de los consumidores europeos.

4. Mercado amplio y diverso: la Unión Europea ofrece acceso a un mercado amplio y diverso de más de 450 millones de personas. Las empresas españolas tienen la oportunidad de llegar a una amplia base de clientes potenciales en diferentes países y regiones.

5. Madurez digital: los consumidores europeos están cada vez más familiarizados con el comercio electrónico y con el uso de dispositivos móviles para realizar compras en línea. Existe una creciente demanda de productos y servicios en línea en toda la Unión Europea.

6. Infraestructura digital avanzada: la Unión Europea cuenta con una infraestructura digital avanzada y una alta penetración de internet en toda la región. Esto facilita la conexión con los consumidores a través de plataformas de comercio electrónico y redes sociales, lo que permite a las empresas españolas llegar a su audiencia objetivo de manera efectiva.

7. Apoyo institucional: las empresas españolas pueden beneficiarse del apoyo institucional y programas de financiamiento de la Unión Europea diseñados para promover el comercio electrónico y la internacionalización de las empresas.

8. Facilidades fiscales: desde la aprobación de medidas para la gestión del IVA en la Unión Europea, se ha creado la Ventanilla Única de IVA, lo que simplifica los procedimientos fiscales para las empresas españolas que venden en línea en la UE.

9. Facilidad de registro de marca: existe facilidad para registrar marcas a nivel europeo, lo que permite a las empresas españolas proteger su marca en todos los países miembros de la UE de manera eficiente.

10. Alto poder adquisitivo en algunos países: algunos Estados miembros, como Alemania, Francia y Dinamarca, tienen salarios más altos, lo que ofrece oportunidades para vender productos a precios más elevados y obtener márgenes de beneficio mayores.

11. Marketing personalizado: las empresas pueden personalizar la experiencia de compra en función de la ubicación del usuario, lo que permite adaptar estrategias de marketing de manera más efectiva.

12. Reputación de la Marca España: puede ser una ventaja en la Unión Europea, ya que los productos españoles suelen asociarse con alta calidad y buen diseño. Los consumidores europeos suelen tener una percepción positiva de los productos españoles.

A pesar de las barreras mencionadas, las oportunidades en el mercado de la Unión Europea son significativas, especialmente para empresas españolas, que pueden aprovechar la afinidad cultural, así como la buena reputación de la Marca España. Con una estrategia sólida y una comprensión de las regulaciones y características del mercado, las empresas pueden superar las barreras y aprovechar al máximo las oportunidades que ofrece la Unión Europea para el comercio electrónico. También será necesario enfrentarse a diversas barreras y desafíos para tener éxito en este mercado altamente competitivo y regulado.

REINO UNIDO

Barreras / Desafíos

1. Desafíos logísticos: la geografía y la condición insular de Reino Unido representan un desafío logístico considerable para las empresas españolas. La gestión de devoluciones puede ser costosa y compleja. Sin embargo, aunque la distribución ha sido tradicionalmente considerada una barrera de entrada a este mercado, una vez una empresa se encuentra dentro del mercado, el avanzado desarrollo de la industria logística en Reino Unido está solventando este problema.

2. Tipo de cambio: el uso de libras esterlinas puede ser una barrera para las empresas españolas. Es necesario integrar medidas para mitigar el impacto del tipo de cambio, como contratar un seguro de cambio.

3. Percepción de los consumidores: por parte de los consumidores británicos existe una baja apreciación de los productos fabricados en España9, lo que puede afectar las estrategias de marketing y ventas de las empresas españolas en este mercado.

4. Regulaciones aduaneras post-Brexit: tras la salida de Reino Unido de la Unión Europea, se han establecido nuevas regulaciones aduaneras. Las empresas deben comprender y cumplir con las nuevas normativas para evitar retrasos en la aduana.

5. Aranceles y tasas: es crucial tener en cuenta los aranceles y tasas de importación que ahora se aplican entre la UE y Reino Unido y asegurarse de que los precios de los productos reflejen estos costos adicionales. Complejidad en la gestión del IVA10. Existe un régimen de IVA especial para los envíos de un valor igual o inferior a 135 libras. Asimismo, la aplicación del IVA dependerá de si el comprador es un consumidor o una empresa, así como de si la venta se realiza a través de la tienda en línea de la empresa o de un marketplace.

6. Costes más elevados por operaciones transfronterizas con la UE: las operaciones transfronterizas con la UE pueden implicar costes más elevados en cuanto a medios de pago, lo que podría afectar la rentabilidad de las transacciones.

7. Costes laborales y descenso del personal laboral por el Brexit: el Brexit ha traído consigo incertidumbre en los costes laborales y una disminución en el personal laboral, lo que podría impactar en la capacidad de las empresas para gestionar eficientemente su logística.

8. Incertidumbre en evolución legislativa post-Brexit: la evolución legislativa post-Brexit introduce incertidumbre en el entorno legal, lo que puede dificultar la planificación a largo plazo para las empresas. Existe el riesgo de fragmentación legislativa entre Reino Unido y la UE, lo que puede generar complicaciones adicionales en términos legales para las empresas que operan en ambos mercados.

9. Envases y embalajes, sostenibilidad; prohibición del plástico11 de un solo uso en Reino Unido.

Oportunidades / Fortalezas

1. Tamaño del mercado y comercio electrónico en auge: es considerable en tamaño, lo que ofrece oportunidades para las empresas que deseen expandirse en este. El comercio electrónico en Reino Unido12 está experimentando un crecimiento significativo, con ventas que superaron los 107.000 millones de libras en 2022 y un pronóstico de crecimiento anual del 9,44% entre 2024 y 2029.

2. Acuerdo comercial entre la Unión Europea y Reino Unido13 que facilita las relaciones comerciales para las empresas españolas, lo que significa menos barreras arancelarias y comerciales.

3. Gran demanda online: el 88% de los británicos utilizan internet para realizar compras, y, en 2022, un 26,5% de las compras se realizaron en línea. Los consumidores valoran la comodidad, los precios ventajosos y el ahorro de tiempo al comprar en línea. El mercado de Reino Unido es relativamente maduro en términos de comercio electrónico, lo que facilita la entrada y la penetración en el mercado.

4. Buena percepción del consumidor respecto a España y a los productos españoles, lo que puede ser aprovechado por las empresas españolas para diferenciarse en el mercado.

5. Buenas infraestructuras logísticas: Reino Unido cuenta con buenas infraestructuras logísticas que pueden facilitar la distribución y entrega de productos para las empresas.

6. Crecimiento de soluciones de pago instantáneo/open banking: se observa un crecimiento en el uso de soluciones de pago instantáneo y open banking en el mercado de Reino Unido, lo que puede ofrecer oportunidades para mejorar la experiencia de pago de los clientes.

7. Normativa de protección de datos y venta a distancia similar a UE, lo que facilita la adaptación de las empresas españolas a los requisitos legales del mercado británico.

8. Positiva la colaboración con expertos legales y consultores especializados en asuntos post-Brexit: la colaboración con expertos legales y consultores especializados en asuntos post-Brexit puede ayudar a las empresas a navegar de manera más efectiva en el entorno legal cambiante.

9. Procesos y costumbres de compra similares a España: esto facilita la escalabilidad de estrategias y contenidos de marketing. Más allá de la necesidad lógica de traducción al inglés, no es demasiado complejo adaptar las estrategias y contenidos para el mercado británico. Los consumidores británicos prefieren recibir los pedidos en sus domicilios, buscan precios competitivos y valoran el ahorro de tiempo. Además, el uso de dispositivos móviles para las compras online está en aumento.

Mientras que el mercado en línea de Reino Unido ofrece grandes oportunidades para las empresas españolas, también presenta desafíos logísticos, de gestión fiscal y de tasas y de percepción de marca que deben ser considerados y abordados por las empresas que deseen ingresar a este mercado.

ESTADOS UNIDOS

Barreras / Desafíos

1. Normativa jurídica y técnica: existe una extensa normativa jurídica y técnica para la homologación y certificación de productos, especialmente en sectores como el agroalimentario, el farmacéutico y el sanitario. Esta normativa no está centralizada, lo que puede dificultar el cumplimiento de los requisitos en diferentes estados.

2. Regulación de la FDA: algunos productos están regulados por la Administración de Alimentos y Medicamentos (FDA)14, lo que requiere el registro y la contratación de un agente de la FDA como representante legal de la empresa ante esta administración. Es esencial cumplir con los requisitos de registro y etiquetado de productos regulados por la FDA.

3. Diversidad de regulaciones estatales: esto puede aumentar la complejidad y los costos de cumplimiento.

4. Competencia intensa: el mercado electrónico en Estados Unidos es altamente competitivo, lo que puede dificultar la penetración y el posicionamiento de una empresa española. Esta deberá desarrollar estrategias de diferenciación para destacarse, como ofrecer productos únicos o servicios excepcionales al cliente, y realizar un análisis de mercado exhaustivo para identificar nichos de mercado no saturados.

5. Desconfianza del consumidor: la creciente desconfianza del consumidor, afectada por factores como las fake news, puede influir negativamente en la percepción de los productos fabricados en España. En EE. UU. existe una baja apreciación de los productos fabricados en España. Es importante que la empresa implemente estrategias de marketing que resalten la calidad, autenticidad y fiabilidad de sus productos españoles, así como promover certificaciones de calidad y testimonios de clientes satisfechos.

6. Variabilidad en tiempos de entrega: los tiempos de entrega pueden variar significativamente debido a la extensión geográfica de Estados Unidos.

7. Costes de operaciones transfronterizas: los costes son elevados para las operaciones transfronterizas con la Unión Europea.

8. Riesgo de litigios en protección del consumidor y competencia, lo que puede aumentar los costes legales para la empresa.

Oportunidades / Fortalezas

1. Tamaño del mercado. Estados Unidos es el segundo mayor mercado del mundo en comercio electrónico15, lo que ofrece una gran oportunidad de expansión para la empresa española.

2. Servicios logísticos integrales: algunos de los principales marketplaces ofrecen servicios logísticos integrales a las empresas que venden en sus plataformas, lo que facilita la distribución de productos en el mercado estadounidense.

3. Infraestructuras logísticas: a pesar de las carencias en algunas áreas, EE. UU. cuenta con infraestructuras logísticas desarrolladas que pueden facilitar la distribución de productos.

4. El mercado hispano puede ser una oportunidad para las empresas españolas que ofrezcan productos y servicios relacionados con la cultura hispana.

5. Uso avanzado de analítica y data marketing: el uso avanzado y marketing de datos y analíticos en EE. UU. proporciona información valiosa para tomar decisiones acertadas, lo que puede ayudar a las empresas españolas a optimizar sus estrategias de marketing y ventas.

6. Iniciativas de pago instantáneo: el desarrollo de iniciativas de pago instantáneo como FedNow puede mejorar la experiencia del cliente y facilitar las transacciones comerciales.

7. Uso de tarjetas de crédito y medios de pago digitales: el uso generalizado de tarjetas de crédito y medios de pago digitales en EE. UU. ofrece diversas opciones para los consumidores, lo que puede facilitar las transacciones online para la empresa española.

8. Protección de la propiedad intelectual: EE. UU. ofrece un alto nivel de protección en materia de propiedad intelectual, lo que puede beneficiar a la empresa española en términos de registro de marca y protección de patentes.

ASIA

Barreras / Desafíos

1. Cultural: escasa afinidad e identificación cultural con España puede dificultar el establecimiento de relaciones comerciales sólidas.

2. Medios de pago: la fragmentación regional en diferentes medios de pago alternativos complica las transacciones financieras.

3. Legal: la diversidad de regulaciones y barreras culturales, así como los desafíos en la protección de la propiedad intelectual y la seguridad de la información, pueden aumentar la complejidad y los riesgos legales.

4. Marketing: la diversidad cultural en Asia presenta desafíos para estrategias de marketing unificadas. Los procesos de compra son muy diferentes, y es necesario adaptar a los mercados específicos tanto la estrategia de marketing como los contenidos.

5. Logística: inestabilidad de precios en fletes y altos tiempos y costes asociados al transporte pueden afectar a la rentabilidad y eficiencia de las operaciones.

Oportunidades / Fortalezas

1. Estrategia previa: realizar un estudio exhaustivo del mercado y tener una estrategia previa bien definida es esencial para identificar el potencial de los productos a comercializar.

2. Acuerdos comerciales: La existencia de acuerdos comerciales vigentes y en negociación puede facilitar el acceso a algunos mercados asiáticos.

- Vigentes: EU-Singapur, EU- Corea del Sur

- Negociándose: EU-India, EU- Indonesia

3. Presencia local: confiar en agentes locales o socios comerciales para tener ayuda en logística, marketing, estrategia comercial, entre otros aspectos, puede ser fundamental para el éxito.

4. Servicio al cliente: la alta exigencia de los consumidores en cuanto a servicios logísticos rápidos y atención al cliente excelente brinda oportunidades para diferenciarse.

5. Marketing adaptado: adaptar las estrategias de marketing a las particularidades de cada mercado y aprovechar las nuevas soluciones tecnológicas, como el live shopping, puede generar éxito.

6. Crecimiento del mercado: el gran tamaño y crecimiento del mercado en países como India, Indonesia y Corea del Sur, junto con el creciente poder adquisitivo de la clase media, representan oportunidades para las empresas.

7. Diversidad de productos: identificar nichos específicos, como alimentos y medicamentos, puede ser una estrategia exitosa en ciertos mercados asiáticos.

CHINA

Barreras / Desafíos

1. Diferencias lingüísticas y culturales: el mandarín es el idioma predominante, y solo una minoría de la población habla inglés. La adaptación cultural y lingüística es crucial para el éxito en el mercado chino. La barrera del idioma puede dificultar la comunicación efectiva y la comprensión de las necesidades y expectativas de este mercado. Además, adaptarse a las normas culturales y prácticas comerciales chinas, como hacer énfasis en las relaciones personales (guānxì), puede ser una dificultad para las empresas extranjeras.

2. Protección de marca y de la propiedad intelectual: la protección de la marca es esencial en China, donde rige el principio first to file. Las empresas deben asegurarse de proteger su marca antes de promoverla en el mercado. En el mismo sentido, la protección de la propiedad intelectual puede ser un desafío en China, donde se dan casos de infracción de derechos de autor y falsificaciones que pueden afectar a las empresas extranjeras.

3. Alta competencia y sofisticación digital: el entorno digital chino es sofisticado, altamente competitivo y diferente del europeo en cuanto al tipo de recursos y herramientas que utiliza el consumidor, lo que requiere grandes esfuerzos en publicidad, redes sociales y visibilidad en línea. Esto implica una fuerte inversión financiera y un largo proceso de retorno de inversión.

4. Diversidad territorial y cultural: las disparidades regionales en desarrollo económico, infraestructura de mercado y hábitos de compra representan barreras para la expansión de las empresas en China. Existen grandes diferencias culturales y económicas tanto en comparación con países occidentales como dentro de su propio territorio, lo que dificulta la comprensión y penetración del mercado.

5. Competencia y saturación del mercado: el mercado chino está altamente saturado y es muy competitivo, lo que puede dificultar que las nuevas empresas extranjeras ganen visibilidad y cuota de mercado.

6. Retorno de la inversión a largo plazo: el retorno de la inversión en el mercado chino puede ser más bajo y requerir un horizonte temporal a medio o largo plazo para obtener resultados positivos, con un período estimado de entre tres y cinco años desde la entrada en el mercado.

7. Regulaciones y cumplimiento legal: las regulaciones comerciales y los requisitos de cumplimiento pueden ser complejos y diferentes a los de otros países, lo que requiere una comprensión profunda y adaptación para operar legalmente en China.

8. Logística y distribución: la infraestructura logística puede no estar completamente desarrollada en todas las regiones de China, lo que puede generar problemas en la entrega y distribución de productos.

9. Diferencias culturales en el marketing: las estrategias de marketing occidentales pueden no ser efectivas en China debido a las diferencias culturales y a las preferencias de los consumidores chinos. Es necesario adaptar las campañas promocionales y trabajar con personalidades locales para captar la atención de los consumidores. Existe una alta competencia y saturación del mercado, lo que requiere altas inversiones en publicidad.

Oportunidades / Fortalezas

1. Gran tamaño del mercado: China tiene un mercado enorme con una gran cantidad de consumidores potenciales, lo que ofrece oportunidades significativas para las empresas que pueden aprovecharlo.

2. Crecimiento del poder adquisitivo: el crecimiento de la clase media y el aumento del poder adquisitivo de los consumidores chinos pueden crear demanda para una amplia gama de productos y servicios.

3. Estrategias de marketing adaptadas: adaptar las estrategias de marketing al mercado chino, incluyendo el uso de plataformas y redes sociales locales, puede ayudar a las empresas a conectarse con los consumidores chinos de manera más efectiva.

4. Ecommerce en crecimiento: el comercio electrónico está en constante crecimiento en China, lo que brinda oportunidades para las empresas que pueden aprovechar las plataformas de comercio electrónico establecidas. Se espera que el mercado de comercio electrónico crezca a una CAGR robusta del 11,6% entre 2023 y 202716. Este crecimiento ofrece oportunidades para las empresas que pueden aprovechar el mercado en expansión.

5. Colaboraciones locales: trabajar con socios comerciales locales puede ayudar a superar barreras culturales y regulatorias y a mejorar la distribución y el alcance en el mercado chino.

6. Tecnología e innovación: el rápido desarrollo tecnológico de China puede ofrecer oportunidades para empresas extranjeras que ofrezcan productos o servicios innovadores que resuenen con los consumidores chinos. La inteligencia artificial y el Big Data están impulsando el crecimiento del comercio electrónico en China, lo que ofrece oportunidades para mejorar la experiencia del cliente y aumentar la eficiencia operativa.

7. Canal de venta online (CBEC17): la venta online a través del canal CBEC permite a las empresas extranjeras vender directamente a los consumidores chinos sin necesidad de crear filiales o desarrollar importadores y distribuidores en China. Esto puede proporcionar una vía de entrada más rápida y sencilla al mercado chino.

8. Fiscalidad preferente: los productos vendidos a través del canal CBEC se benefician de impuestos preferentes, lo que puede reducir los costes para las empresas extranjeras que operan en el mercado chino.

Aunque el mercado chino presenta desafíos significativos para las empresas españolas que deseen vender en línea, también ofrece oportunidades considerables para aquellas que puedan adaptarse y aprovechar el crecimiento del comercio electrónico y las ventajas del canal de venta online CBEC.

AMÉRICA LATINA

Barreras / Desafíos

1. Diversidad cultural y lingüística: aunque existe cierta unidad cultural y lingüística en América Latina, cada país tiene sus propias peculiaridades, lo que requiere una adaptación específica para cada mercado.

2. Desafíos logísticos: América Latina presenta desafíos logísticos significativos, como una infraestructura de transporte subdesarrollada, trámites aduaneros complejos y altos costes de envío, lo que puede dificultar la entrega eficiente de productos.

3. Incertidumbre política y económica: algunos países de América Latina experimentan inestabilidad política y económica, lo que puede afectar a la confianza del consumidor y a la viabilidad a largo plazo de las operaciones comerciales en la región.

4. Competencia local y global: las empresas españolas que deseen vender en línea en América Latina se enfrentarán a competencia tanto de empresas locales como de empresas internacionales establecidas en la región, lo que puede dificultar la diferenciación y la captación de clientes.

5. Menor madurez digital de la población: esto puede limitar el alcance y la penetración del ecommerce en la región, lo que representa un desafío para las empresas españolas que buscan expandirse en este mercado.

6. Niveles elevados de fraude y fragmentación en diferentes medios de pago alternativos: esto puede aumentar los riesgos financieros y complicar las transacciones en línea para las empresas españolas.

7. Retos logísticos y logística última milla: esto puede dificultar la entrega eficiente de productos en América Latina, lo que afecta a la experiencia del cliente y a la reputación de la marca.

8. Variedad en regulaciones y vulnerabilidades en protección al consumidor: América Latina cuenta con regulaciones y normativas comerciales variadas y en constante cambio. Esto, junto con la falta de protección al consumidor, puede aumentar la complejidad y los costes de cumplimiento para las empresas españolas que deseen operar en América Latina.

9. Adaptación del marketing y heterogeneidad de la región: esto dificulta la formulación de estrategias homogéneas, lo que requiere una adaptación cuidadosa para cada mercado local.

Oportunidades / Fortalezas

1. Gran mercado potencial: América Latina es un mercado con una población considerable y en crecimiento, lo que representa una gran oportunidad para las empresas españolas que deseen expandirse internacionalmente.

2. Crecimiento del comercio electrónico: el ecommerce está experimentando un crecimiento significativo, con un aumento en la penetración de internet y el uso de dispositivos móviles para realizar compras en línea.

3. Demanda de productos extranjeros: especialmente aquellos asociados con marcas reconocidas internacionalmente y productos de calidad.

4. Cultura e idioma compartidos: la similitud cultural y lingüística entre España y América Latina puede facilitar la adaptación de productos, de marketing y del servicio al cliente para satisfacer las necesidades locales.

5. Plataformas de ecommerce establecidas: plataformas como MercadoLibre y Falabella pueden proporcionar una infraestructura sólida para que las empresas españolas vendan en línea en la región.

6. Marca Europa: las empresas españolas pueden aprovechar la reputación y el reconocimiento de la Marca Europa en América Latina para generar confianza entre los consumidores locales.

7. Difusión de nuevos modelos de pago: los medios de pago como Pix, en Brasil, pueden facilitar las transacciones en línea y mejorar la experiencia del cliente al comprar productos españoles.

8. Compartir mejores prácticas legales: las empresas españolas pueden beneficiarse al compartir mejores prácticas y experiencias con otras empresas que ya operan en América Latina, lo que les permite adaptarse más fácilmente a las regulaciones locales y evitar posibles problemas legales.

9. Proceso de compra similar: la similitud en el proceso de compra entre España y América Latina puede facilitar la entrada de las empresas españolas en el mercado latinoamericano.

América Latina ofrece oportunidades significativas, pero también presenta desafíos importantes en términos de adaptación cultural, logística, competencia y regulaciones. Las empresas deben estar preparadas para abordar estas barreras de manera efectiva para tener éxito en el mercado latinoamericano.

Es un mercado atractivo para el comercio electrónico, principalmente debido a su gran potencial de crecimiento. Se compone de 300 millones de compradores en línea18, una de cada cinco compras minoristas se hace por internet, y marketplaces como Mercado Libre19 y Falabella20 gozan de una gran popularidad.

Además, existen acuerdos comerciales entre la Unión Europea y países clave de la región, como México, Chile y Colombia21, que facilitan aún más el comercio.

Sin embargo, el 30% del mercado se concentra en Brasil y México. Si ponemos el punto de mira en Brasil, vemos que lidera ampliamente el comercio electrónico en América Latina, pero su sistema aduanero complejo, marcado por la variabilidad en los aranceles, representa un desafío importante22.

Brasil, junto a Argentina, Uruguay y Paraguay, forma parte de Mercosur, un mercado extenso pero altamente protegido, lo que dificulta la exportación de las empresas españolas. Los altos aranceles en el sector químico, farmacéutico, de la maquinaria, textil, de las tecnologías de la información y comunicación (TIC), junto con las regulaciones de Mercosur, que difieren de los estándares internacionales, aumentan los costes y la complejidad. Además, los procedimientos técnicos y los estándares de seguridad alimentaria, agrícola y veterinaria añaden más impedimentos.

Aunque la cercanía cultural e idiomática, así como el reconocimiento que tienen los productos de marca española entre los consumidores latinoamericanos, suponen una ventaja para las empresas españolas en Latinoamérica, las dificultades aduaneras y logísticas, junto con la baja bancarización, la desconfianza de los medios de pago electrónicos y la prevalencia de los fraudes online siguen siendo obstáculos que limitan el acceso exitoso a estos mercados a empresas sin una sólida experiencia en comercio internacional.

Junto con todo lo expuesto en cuanto a la potencialidad de los mercados y /o áreas geográficas tratadas, también es muy significativo tener en cuenta lo que se denomina como valor “de minimis” el límite máximo de valor de la mercancía, incluidos costos de envío y otros documentos comerciales, por debajo del cual no se cobran derechos ni impuestos23.

1 Se puede consultar la evolución trimestral de las transacciones de comercio electrónico desde el exterior con España por cada una de las ramas de actividad en la página de CNMC/Data: https://data.cnmc.es/comercio-electronico/comercio-electronico/conjuntos-de-datos/evolucion-trimestral-de-las-0.

3 Fuente Digital & Trends; “Ecommerce worldwide”, de Statista.

4 Global Retail Ecommerce Forecast 2023, de Insider Intelligence.

5 YouGob Academic, Political, & Public Affairs Research.

9 En 2019 se publicó un estudio realizado por ICEX sobre la percepción de la Marca España en seis de los mercados prioritarios para la empresa española, según el cual el índice de percepción de los productos y servicios españoles en Reino Unido es de 63 sobre 100 (peor que en México, China, Estados Unidos y Francia, pero mejor que en Alemania).

12 ECBD. eCommerce market in the UK.

13 Acuerdo de Comercio y Cooperación entre la UE y el Reino Unido.

14 FDA

15 ECDB. eCommerce market in the U.S.

17 Cross border e-commerce. China’s Cross-Border E-Commerce Pilot Zones and Pilot Cities.

18 E-commerce in Latin America - statistics & facts (2024). Statista.

19 Cuentas anuales. Mercado Libre.

20 Cuentas anuales. Fallabella.

21EU Negotiations and agreements

22 Brasil. Barreras al comercio.

23 GEA De Minimis Country information_4 November 2021.pdf (global-express.org).